앞으로 P2P(개인간거래)대출업체는 장기 대출을 취급하면서 단기 투자금을 모아 돌려막는 식의 영업을 할 수 없다. 대출금 사용처와 차입자 정보, 자기자본 투입 여부 등을 의무적으로 공시해야 한다.

금융위원회는 이런 내용의 ‘P2P대출 가이드라인’을 11일 발표했다.

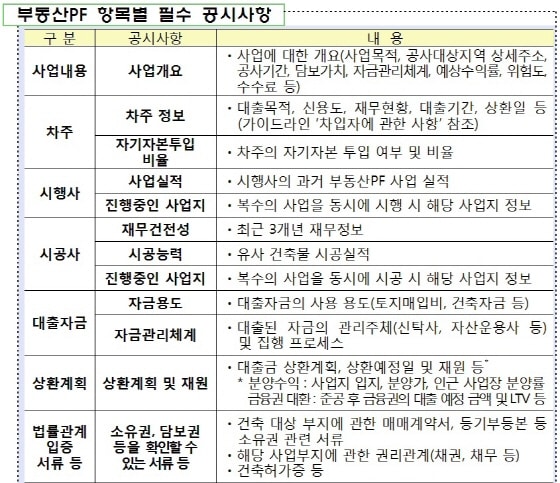

프로젝트파이낸싱(PF) 대출의 공시 항목이 확대된다. P2P업체는 공사 진행상황, 차주 자기자본 투입, 대출금 사용처 등을 공시해야 한다. 연체율 산정방식을 자세히 공개하고 차입자 위험도와 P2P업체 전문성도 공개해야 한다. 여신심사역이 몇명인지, 법률이나 회계 전문가가 있는지 등을 투자자가 보고 판단하도록 하기 위해서다.

단기로 자금을 조달하고 길게 대출해주는 관행도 없어진다. 권대영 금융위 금융혁신기획단장은 “가령 3개월 기한으로 조달한 투자금은 3개월만 사용할 차주에게 대출하라는 것”이라며 “대출과 투자주기를 맞춰야 한다. 단기로 쪼개서 돈을 돌리는 식의 영업은 할 수 없다”고 말했다.

또 대출상환금도 투자금처럼 P2P업체 자체 자금과 분리해서 보관해야 한다. 부도나 청산에 대비한 처리 절차 매뉴얼 등도 의무적으로 만들어야 한다.

P2P대출 상품의 투자한도는 현재 기준이 유지된다. 개인투자자는 1개 회사에 최대 1000만원까지만 투자할 수 있다. 동일 차입자(1개 상품) 투자 한도는 500만원까지다. 연 소득이 1억원 이상인 소득적격자는 한도가 4000만원(동일 차입자 2000만원)까지 올라간다.

이밖에 카카오페이 등 플랫폼에서 P2P대출을 판매하려면 상품 위험성과 P2P업체 정보 등 관련 정보를 공개하는 내용도 가이드라인에 포함됐다.

금융위는 P2P대출을 규정하는 별도 법을 제정하기로 했다. 별도 정부 발의 없이 현재 국회에 발의된 5개 법안을 중심으로 논의한다. 법체계로 P2P대출을 규정하면 업체는 별도의 금융당국 인가를 받아야 한다. 인가 심사에서 탈락하면 영업을 지속할 수 없다.

권 단장은 “내년 1분기 안에 법 제정이 마무리된다면 시행까지 6개월이 걸린다. 3분기쯤 P2P 업체들 인가 절차를 시작할 수 있을 것으로 보인다”며 “가이드라인 준수 여부를 집중적으로 심사할 것”이라고 말했다.