|

KT&G가 해외 담배 시장에서 수출 단가를 순차적으로 인상하며 질적 성장 국면에 진입했다. 수입 원재료 가격 상승과 고환율 부담에도 현지 수요가 유지되면서 해외 사업의 가격 경쟁력이 확인됐다는 평가다.

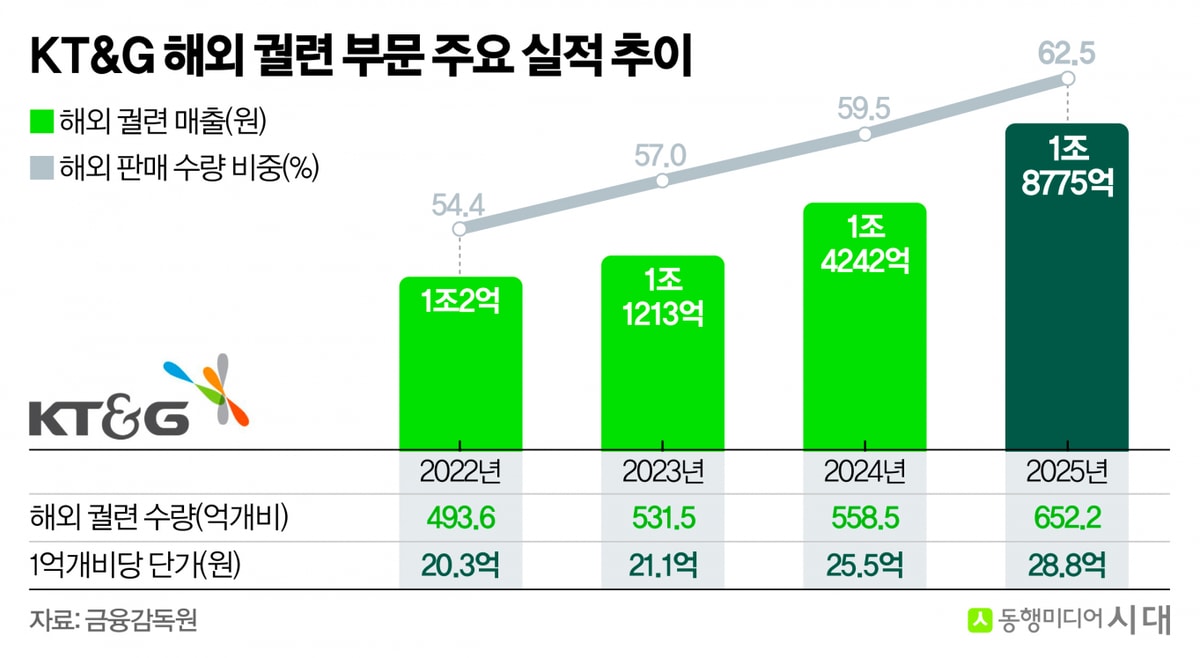

20일 금융감독원 전자공시시스템에 따르면 KT&G의 2025년 해외 궐련 매출은 1조8775억원을 기록하며 국내 궐련 매출 1조5921억원을 처음으로 넘어섰다. 전체 궐련 판매량(개비 기준)에서 해외 시장 비중은 2022년 54.4%에서 2025년 62.5%로 확대됐다.

KT&G는 신규 시장 신규 시장 진입 당시 유통망을 넓혀가며 현지 개척에 힘썼으며 현재는 수요가 안정되며 전략적 판매 가격 인상을 이어가고 있다. 궐련 1억개비당 수출 단가는 2022년 20억3000만원에서 2023년 21억1000만원, 2024년 25억5000만원, 2025년 28억8000만원으로 3년 연속 상승했다. 해당기간 단가 상승률은 41.9%에 이른다. 이 과정에서 해외 궐련 판매 수량은 2022년 493억6000만개비에서 2025년 652억2000만개비로 증가했다. 아시아태평양과 유라시아 등 주요 권역에서 판매량이 고르게 성장한 결과다.

일본과 대만, 몽골 등 전 세계 130여개국에 진출하며 구축한 현지 맞춤형 전략이 주효했다. 인도네시아에서는 정향을 넣은 전통 담배 크레텍 수요에 맞춘 제품을 선보였다. 몽골에서는 부드러운 담배 수요를 겨냥해 10여종 이상의 에쎄 제품군을 출시, 2020년 이후 현지 시장 점유율 1위를 유지하고 있다. 에쎄는 90여개국에 수출되며 2001년 첫 수출 이후 단일 브랜드로만 해외 매출 1조1188억원을 기록해 글로벌 성장을 견인했다.

이 같은 성과는 현지 고객 충성도를 바탕으로 가격 인상 이후에도 매출 증가세를 이어가며 실적 개선으로 연결됐다는 점에서 의미가 있다. 달러 강세 기조는 수출 외형에 우호적이지만 생산 원가를 높이는 요인으로 작용했다. 제품 생산에 필요한 일부 원료를 미국과 브라질 등에서 수입하는 구조상 원화 약세는 매입 부담을 키울 수밖에 없어서다. KT&G는 가격 전략 주도권을 확보해 원가 압박을 상쇄했다. 중고가 중심의 제품 믹스 개선 효과가 현지 시장에 안착한 결과로 풀이된다.

해외 사업 체질 개선으로 확보한 현금창출력은 주주환원 확대로 이어지고 있다. 주당 현금배당금은 2022년 5000원에서 2025년 6000원으로 높아졌다. 지난해 현금배당성향은 57.6%를 기록했다. KT&G는 올해 2월 330만주 규모의 자사주 소각을 마쳤으며 지난달에는 보유 자사주 약 1087만주 전량을 소각했다.

실적 상승과 주주환원 확대 기조는 자본시장 평가에도 긍정적으로 작용하고 있다. 올해 초 블랙록이 지분 5.01% 취득을 공시한 데 이어 캐피털그룹이 5.6% 취득을 공시했다. 외국계 기관의 매수세가 이어지면서 자본시장에서도 KT&G의 해외 사업 체질 개선에 주목하는 분위기다.

KT&G 관계자는 "수출 비중 확대에 맞춰 글로벌 시장에 적합한 제품 개발과 현지 생산 체계 강화에 힘쓰고 있다"며 "이 같은 노력이 수출 확대와 전략적 단가 인상으로 이어졌다"고 말했다.