|

한국 국민의 금융이해력이 2년 전보다 향상됐다. 손 안에 금융으로 부르는 디지털금융이 보편화되면서 금융거래가 늘어난 것이 긍정적인 영향을 준 것으로 풀이된다. 다만 디지털금융 취약계층으로 불리는 고령층과 저소득층의 이해력은 낮게 나타나 과제로 꼽혔다.

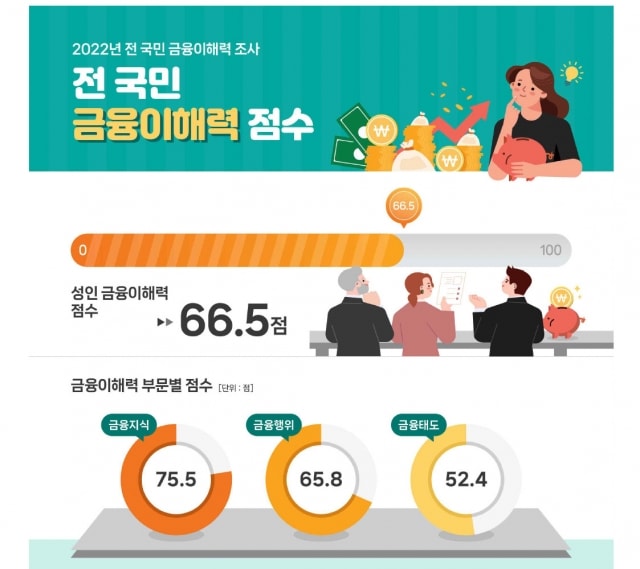

한국은행과 금융감독원이 29일 발표한 '2022 전국민 금융이해력 조사' 결과에 따르면 지난해 한국 성인의 금융이해력은 66.5점으로 2020년 조사(65.1점) 때보다 소폭(1.4점) 상승했다.

부문별로는 금융지식이 75.5점, 금융태도가 52.4점으로 2020년에 비해 각각 2.3점 상승한 반면 금융행위는 0.3점 오른 65.8점으로 비슷한 수준을 나타냈다.

응답자 중 연령별로는 30대의 금융이해력이 69.0점으로 가장 높았고 ▲40대(68.9점) ▲50대(67.0점) ▲20대(65.8점) ▲60대(64.4점) ▲70대(61.1점) 순으로 뒤를 이었다.

소득계층별로는 고소득층(68.7점)이 중소득층(68.0점), 저소득층(63.2점)보다 높은 점수를 기록했다. 학력별로는 대졸 이상(68.7점) 응답자의 점수가 고졸(65.4점), 고졸 미만(59.3점)에 비해 높게 나타났다.

70대와 고졸 미만 응답자의 금융이해력은 여전히 취약하지만 점수 상승폭은 각각 6.4점, 2.8점으로 커 계층별 격차는 축소됐다.

성인의 디지털 금융이해력 점수는 42.9점으로 일반 금융이해력 점수를 크게 밑돌았다. 특히 70대 고령층(36.0점), 저소득층(39.4점) , 고졸 미만(35.9점) 등의 디지털 금융이해도가 낮은 것으로 조사됐다.

한편 응답자들은 금융행위 항목 가운데 장기 재무계획과 관련된 활동이 취약한 것으로 나타났다. 적극적인 저축활동(97.8점), 가계수지 적자 해소(89.1점) 같은 항목의 점수는 비교적 높았지만 장기 재무목표 설정(48.0점), 평소 재무상황 점검(55.7점)은 점수가 낮았다.

또한 금융상품이나 서비스 선택 시 전문적 정보보다는 친구, 가족, 지인의 추천에 의존하는 경향을 보였다. 최근 2년간(2020년 9월~2022년 8월) 친구, 가족, 지인의 추천으로 금융상품을 선택한 경우가 58.4%로 금융기관 직원(46.2%), 전문잡지전문가(42.8%) 정보를 이용한 경우를 상회했다.

한은 측은 "청소년 대상 조기 금융·경제교육을 강화해 건전한 금융생활을 영위하는 경제주체로 육성하고 최근 금융의 디지털화 등 급변하는 금융환경 하에서 저소득층과 노년층의 합리적 의사결정에 도움을 줄 수 있는 금융 기본교육을 강화할 방침"이라고 말했다.