|

◆기사 게재 순서

① 삼성·KB도 출사표… 돌 넘긴 카카오페이손보, 교보에 SOS

② "흑자 전환, 언제?"… 하나·캐롯·신한EZ손보의 현주소

③ "어렵다 어려워"… 디지털 보험사, 실적 반등 가능할까?

① 삼성·KB도 출사표… 돌 넘긴 카카오페이손보, 교보에 SOS

② "흑자 전환, 언제?"… 하나·캐롯·신한EZ손보의 현주소

③ "어렵다 어려워"… 디지털 보험사, 실적 반등 가능할까?

카카오페이손해보험과 하나, 캐롯손해보험 등 디지털 보험사들이 적자 수렁에서 벗어나지 못하고 있다. 지난해 모두 적자를 기록한 데 이어 올 1분기에도 흑자전환에 실패한 것이다. 수익성이 낮은 미니보험에만 의존한 결과다. 올 2분기에도 디지털 보험사들이 적자를 기록했을 것이라는 게 보험업계 관계자들의 중론이다.

현재 디지털 보험사들은 흑자 전환을 위해 건강보험, 암보험과 같은 장기보험으로 판매를 집중하고 있다. 이에 대해 수익성이 높은 장기보험으로 판매 영역을 확대하면 디지털 보험사들이 흑자 전환할 수 있을 것이란 기대감도 있는 반면 비대면 채널의 한계를 극복하지 못 할 것이라는 의견도 나온다.

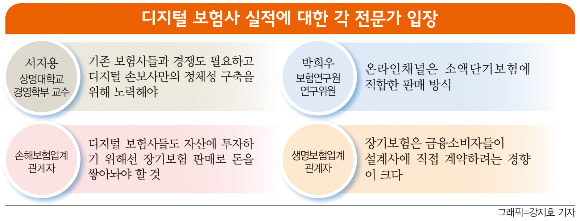

우선 전문가들 대부분은 디지털 보험사들이 장기보험 판매를 통해 수익성을 개선할 수 있지만 현실화에는 시간이 다소 소요될 것이라는 데 입을 모은다. 서지용 상명대 경영학부 교수는 "디지털 보험사들이 살아남기 위해선 보장성보험 등 장기보험 시장에서 기존 보험사들과 경쟁도 필요하고 디지털 보험사만의 정체성 구축을 위한 노력이 있어야 한다"며 "새로운 상품을 내놓고 자산운용을 통해 수익을 내는데 시간은 다소 걸릴 것"이라고 말했다.

김대종 세종대 경영학부 교수는 "디지털 보험사들이 상품군을 다양화 하는 것과 동시에 젊은 세대들을 중심으로 신뢰를 높인다면 중장기적으로 성장 가능성이 크다"라며 "금융당국 차원에서도 디지털 보험사들이 시장에 안착하고 확대할 수 있는 환경을 만들어줘야 할 것"이라고 전했다.

손해보험업계 관계자는 "(디지털 보험사들이) 적자 탈출을 위해선 미니보험보다 보험료가 비싸고 수익성이 높은 장기보험을 판매해야 할 것"이라며 "보험사들 대부분은 보험 영업 외에 자산운용으로 얻는 수익이 많은데 디지털 보험사들도 자산에 투자하기 위해선 장기보험 판매로 매출을 더 올려야 할 것"이라고 말했다.

|

반면 디지털 보험사들이 장기보험을 출시하더라도 반짝 효과에 그칠 것이라는 의견도 나온다. 장기보험은 사람의 생명, 신체와 관련한 위험을 보장하는 상품을 구성했기 때문에 상품 구조가 복잡하고 보험료가 비싸다.

이에 설계사 등 대면채널을 통한 가입을 여전히 선호하고 있는 분위기다. 실제 장기보험의 비대면 채널 가입 비중은 자동차보험에 비해 현저히 낮다. 금융감독원에 따르면 지난 2017년부터 2022년까지 5년 동안 손해보험사와 생명보험사의 전체 장기보험 신계약건수 가운데 CM채널 비중은 각각 2.7%, 2.8%를 기록했다.

박희우 보험연구원 연구위원은 "온라인채널을 통한 보험 판매는 증가세가 이어지고 있지만 아직 전체 판매채널에서 차지하는 절대적인 비중은 높지 않다"며 "온라인채널은 소액단기보험에 적합한 판매 방식으로 장기보험시장에서도 먹힐지 의문"이라고 설명했다.

생명보험업계 한 관계자는 "장기보험 경우 금융소비자들이 설계사를 직접 만나서 설명을 듣고 가입 후 지속적으로 설계사와 소통하려는 경향이 있다"며 "장기보험을 온라인으로 가입하려는 수요는 적을 것"이라고 전했다.