사진=머니투데이DB 삼성생명 은퇴연구소가 우리 국민의 은퇴준비 현황과 의식수준을 조사해 점수화한 결과 한국인의 은퇴준비수준은 갈수록 하락하고 있는 것으로 나타났다.

3층 연금(공적∙퇴직∙개인)을 준비한 사람은 그렇지 않은 사람보다 재무나 건강, 관계영역에서 높은 점수를 받았으며 1인가구는 다인 가구보다 은퇴자금 준비가 상대적으로 부실했다.

삼성생명 은퇴연구소는 '은퇴준비지수 2018' 보고서를 5일 발표했다.

자료=삼성생명 '은퇴준비지수'는 노후 준비수준을 평가하기 위해 2014년부터 2년 주기로 조사하고 있으며 이번에는 총 1953명(수도권 및 광역시 거주 25~74세·비은퇴자 대상)을 대상으로 조사됐다. 이 지수는 은퇴준비의 필수항목으로 선정된 ▲재무 ▲건강 ▲활동 ▲관계 영역에 대해 응답자의 '실행점수'를 먼저 구하고 은퇴준비에 대한 주관적 평가인 ‘자기 평가점수’를 반영해 산출했다.

점수는 100점 만점을 기준으로 '위험'(0∼50점 미만), '주의'(50∼70점 미만), '양호' (70∼100점) 등 3가지로 구분했다.

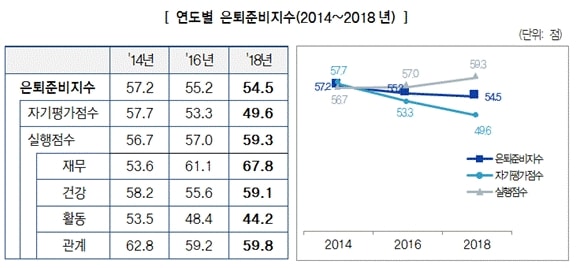

2018년 은퇴준비지수는 54.5점으로 ‘주의’ 수준이었다. 이는 2014년에 57.2점을 기록한 이후, 2016년 55.2 점에 이어 지속적으로 하락한 수치다.

하락 요인으로는 고령사회 진입과 수명증가 등으로 인해 은퇴준비에 대한 자신감이 하락하고 노후불안감이 커졌기 때문으로 분석됐다.

◆안정적 연금확보자, 노후점수 '우수'

자료=삼성생명

하위 부문간에는 편차가 있었다. 먼저 ‘재무’ 실행점수는 67.8점으로 양호에 가까웠으며 상승폭도 가장 컸다. 이는 ▲거주주택을 포함한 부동산의 가격 상승 ▲젊은 층의 노후 대비 저축액 증가 ▲현재 보유자산을 노후에 활용하려는 비율 상승 등으로 은퇴자금 조달 가능성이 높아졌기 때문으로 분석됐다. 젊은 층의 저축액 증가 등은 긍정적이었지만 은퇴준비 자산의 상당 부분을 차지하는 부동산 가격 상승은 변동 가능성이 큰 만큼 현재 가치가 높아졌다고 해서 재무 준비가 본질적으로 개선됐다고 보기는 어려웠다.

반면 은퇴 후 여가 시간 관련 ‘활동’ 실행점수는 44.2점으로 ‘위험’수준이었다. ▲여가시간 감소 ▲은퇴 후 여가를 함께 할 인적 네트워크 축소 등이 원인이었다.

그 외 노후건강 관련 준비 수준인 ‘건강’ 실행점수, 노후의 원만한 인간관계를 측정하는 ‘관계’ 실행점수 등은 모두 ‘주의’ 수준이었다.

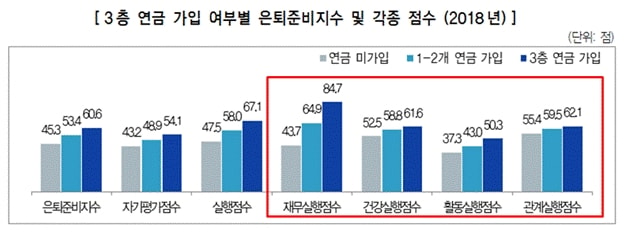

3층 연금(공적∙퇴직∙개인 연금)이나 보장성 보험을 통해 노후 소득과 의료비를 준비하는 응답자의 경우 재무 영역은 물론 그외 건강·활동·관계 등 소위 ‘비(非)재무 영역’에서도 실행점수가 높게 나타났다.

실제 3층 연금을 모두 보유한 응답자(전체 응답자의 19.9%)는 그렇지 않은 경우(연금 미가입자 4.9% 및1~2개 가입자 75.2%)에 비해 재무를 포함한 전 영역의 실행점수가 높게 나타났다.

노후 의료비 등을 준비할 수 있는 보장성 보험도 연금과 마찬가지로 가입 건수가 많을수록 재무와 비재무 영역 모두 실행점수가 높은 것으로 나타났다.

이는 3층 연금과 보장성 보험 가입으로 노후의 불확실성이 어느 정도 제거되면 건강·활동·관계 등 비재무 영역의 은퇴준비에도 관심을 기울이기 때문인 것으로 분석됐다.

◆1인가구, 연금가입률·자산규모↓

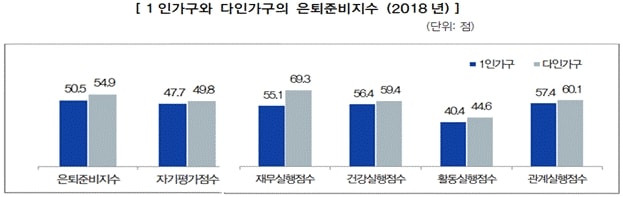

우리나라 전체 가구의 27.9%(통계청, 2016 인구주택총조사)를 차지하며 매년 빠르게 늘고 있는 1인가구의 은퇴준비지수는 50.5점으로 다인가구(54.9점)는 물론 전체 평균(54.5점)보다 낮았다.

특히 1인가구의 재무 실행점수(55.1점)가 다인가구(69.3점)보다 현저히 낮았다. 이는 1인가구의 노후대비 저축액 및 자산규모가 적고 연금 가입률도 상대적으로 떨어지기 때문으로 분석됐다.

이번 보고서를 작성한 은퇴연구소 윤성은 책임연구원은 “연금과 보장성 보험으로 노후의 불확실성을 줄여갈 필요가 있다”며 “이와 같은 재무적인 준비뿐만 아니라 은퇴 후 ‘어떻게 시간을 보낼지’, ‘누구와 시간을 보낼지’와 같은 비재무 영역에 대해서도 준비가 필요하다”고 말했다.