반면 보험사들은 GA의 지나친 갑질에 불만을 표출하고 있다. 당국에 GA 판매수수료 상한선을 마련해달라는 요청도 이런 이유에서 나왔다. 따로 혹은 공생관계에 있는 보험사와 GA가 불편한 동행을 하는 이유는 무엇일까.

◆공룡GA에 쩔쩔매는 보험사

높은 수수료를 GA가 당근책으로 제시하자 보험사 전속설계사들은 철새처럼 아동하는 추세다. 2016년 12월 기준 생명보험협회와 손해보험협회가 국회입법조사처에 제출한 자료에 따르면 GA소속 설계사는 20만8291명을 기록하며 전속설계사 19만7000명을 앞질렀다. 사상 처음으로 양쪽의 설계사 수가 역전된 것이다.

설계사 수가 늘자 몸집도 커졌다. 수천억대의 매출을 기록하는 대형GA가 생겼다. 국내 대형GA 중 한곳인 에이플러스에셋어드바이저의 지난해 매출은 1963억원, 영업이익은 165억원을 기록했다. 중소형보험사 한해 실적과 맞먹거나 뛰어넘는 수준이다.

GA는 한 보험사에 소속되지 않고 여러 보험사 상품을 모두 취급하는 영업점이다. 소속설계사는 삼성생명의 보험을 취급하면서 현대해상의 보험상품도 팔 수 있다. 자사 상품만 팔아야 하는 전속설계사에 비해 상품판매에 제한이 적고 보험사 매출대비 판매수수료를 받아 많이 팔수록 고수익을 올릴 수 있어 설계사의 동기부여도 크다.

메리츠화재는 지난해부터 업계 최고 수준의 GA시책(수수료 지원)을 펴며 지난 3월 장기보험 초회보험료에서 업계1위 삼성화재를 제치는 성과를 내기도 했다. 다른 손해보험사들도 GA에 지급하는 판매수수료 비중을 높였다. 지난해 말 기준 국내 주요 손보사 10곳이 대리점에 지급한 수수료는 1조8771억원으로 전년 대비 8%(1397억원) 증가했다.

GA의 영향력이 커지며 일부 보험사는 매출 상승을 이뤄냈지만 마냥 웃을 수는 없는 입장이다. GA가 판매수수료 인상이나 GA전용상품 개발, 사무실 임대료 지원 등 무리한 요구를 해오고 있어서다.

금융감독원 통계에 따르면 전체 보험 판매실적에서 GA가 차지하는 비중은 40%에 이른다. 익명을 요구한 보험사 A임원은 “한 대형GA의 서울지점 사무실 임대료를 부담하고 있다”며 “대형GA의 경우 지점이 한달 새 수십곳이 늘어나기도 하는데 GA별로 임대료 대납 요구를 해온다면 상황이 심각해질 것”이라고 말했다.

또한 대형화된 GA의 경우 설계사가 1만명을 넘는 등 대형보험사와 맞먹는 수준의 영업인프라를 구축한 상태다. 만약 이들이 높은 수수료를 내건 특정 보험사의 상품만을 취급하게 되면 타 보험사는 난감한 상황에 처한다. 이 때문에 보험사는 더 높은 수수료를 제시하며 GA 달래기에 나설 수밖에 없다.

삼성생명과 한화생명, 삼성화재, DB손해보험 등 일부 대형보험사들이 직접 자사형GA를 설립한 것은 수익적인 측면도 있지만 GA갑질을 벗어나고자 하는 이유도 크다. 하지만 수익적인 면에서 여전히 대형GA를 따라잡지 못하며 대안으로 자리 잡지 못한 분위기다.

삼성생명의 자사형GA인 삼성생명금융서비스는 지난해 440억원의 영업이익을 내며 전년 대비 24% 향상된 실적으로 성장 중이지만 초기 투자비용이 커 여전히 순익면에선 흑자를 내지 못하고 있다. 그나마 한화생명의 판매자회사인 한화라이프에셋과 한화금융에셋은 지난해 각각 3300만원과 9억1600만원의 당기순이익을 기록했고 AIG손해보험의 자사형GA인 AIG어드바이저지는 지난해 12억3000만원의 순익을 냈다. 하지만 다른 보험사들의 경우 아직 자사형GA를 통해 큰 실적은 내지 못하는 실정이다.

A임원은 “지나친 GA판매수수료 상승은 사업비 증가를 초래해 장기적인 측면에서 보험사에 큰 부담이 된다”며 “GA의 요구를 모두 들어줄 수는 없지만 GA설계사들이 판매수수료가 높은 회사의 상품 판매에만 매진할 수 있어 우리로서도 고민”이라고 토로했다.

◆갑과 을, 스스로 자초했나

결국 보험사들은 올 초 금융감독원에 GA 판매수수료에도 금융기관보험대리점과 동일한 지급한도를 적용해야 한다고 건의했지만 받아들여지지 않았다.

금감원 관계자는 “국내 GA가 수천개에 이르는 상황에서 몇몇 대형 GA의 높은 판매수수료 때문에 전체적으로 지급한도를 제한하는 것은 무리가 있다”며 “GA업계가 보험대리점과 달리 보험사를 상대로 수수료에 영향력을 행사할 수 있는 여지가 크지 않다고 판단했다”고 설명했다.

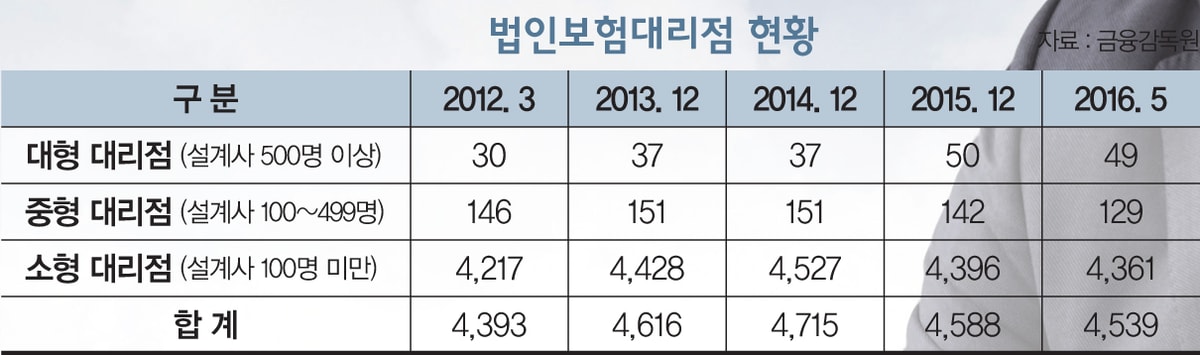

소형GA들은 보험사들이 몇몇 대형GA에 한정된 이야기를 업계 전체로 확대했다는 지적이다. 4600여개에 육박하는 국내GA 중 직원 500인 이상의 대형GA는 1% 수준이다.

한 소형GA 관계자는 “보험사는 대형GA와의 수수료 협상에만 관심을 둔다”며 “대형GA만 챙기다 보니 우리 같은 소형사는 설계사 모집도 버겁다. 균형적으로 GA 관리를 했다면 대형GA로 인한 갑질도 없었을 것”이라고 말했다.

현재의 ‘을’의 위치를 보험사 스스로 자초했다는 지적도 나온다. GA채널의 실적이 높다 보니 신상품 개발이나 마케팅 확대보다 수수료 지원으로만 매출상승을 노렸다는 것이다.

오세헌 금융소비자원 보험국장은 “보험사가 높은 매출을 위해 GA 판매수수료를 스스로 높이며 치킨게임을 벌여놓고 이제 와서 죽는 소리를 하는 것은 어불성설”이라며 “감독당국의 보다 현실적인 대책이 필요하다”고 말했다.

또한 대형화된 GA의 경우 설계사가 1만명을 넘는 등 대형보험사와 맞먹는 수준의 영업인프라를 구축한 상태다. 만약 이들이 높은 수수료를 내건 특정 보험사의 상품만을 취급하게 되면 타 보험사는 난감한 상황에 처한다. 이 때문에 보험사는 더 높은 수수료를 제시하며 GA 달래기에 나설 수밖에 없다.

삼성생명과 한화생명, 삼성화재, DB손해보험 등 일부 대형보험사들이 직접 자사형GA를 설립한 것은 수익적인 측면도 있지만 GA갑질을 벗어나고자 하는 이유도 크다. 하지만 수익적인 면에서 여전히 대형GA를 따라잡지 못하며 대안으로 자리 잡지 못한 분위기다.

삼성생명의 자사형GA인 삼성생명금융서비스는 지난해 440억원의 영업이익을 내며 전년 대비 24% 향상된 실적으로 성장 중이지만 초기 투자비용이 커 여전히 순익면에선 흑자를 내지 못하고 있다. 그나마 한화생명의 판매자회사인 한화라이프에셋과 한화금융에셋은 지난해 각각 3300만원과 9억1600만원의 당기순이익을 기록했고 AIG손해보험의 자사형GA인 AIG어드바이저지는 지난해 12억3000만원의 순익을 냈다. 하지만 다른 보험사들의 경우 아직 자사형GA를 통해 큰 실적은 내지 못하는 실정이다.

A임원은 “지나친 GA판매수수료 상승은 사업비 증가를 초래해 장기적인 측면에서 보험사에 큰 부담이 된다”며 “GA의 요구를 모두 들어줄 수는 없지만 GA설계사들이 판매수수료가 높은 회사의 상품 판매에만 매진할 수 있어 우리로서도 고민”이라고 토로했다.

◆갑과 을, 스스로 자초했나

결국 보험사들은 올 초 금융감독원에 GA 판매수수료에도 금융기관보험대리점과 동일한 지급한도를 적용해야 한다고 건의했지만 받아들여지지 않았다.

금감원 관계자는 “국내 GA가 수천개에 이르는 상황에서 몇몇 대형 GA의 높은 판매수수료 때문에 전체적으로 지급한도를 제한하는 것은 무리가 있다”며 “GA업계가 보험대리점과 달리 보험사를 상대로 수수료에 영향력을 행사할 수 있는 여지가 크지 않다고 판단했다”고 설명했다.

소형GA들은 보험사들이 몇몇 대형GA에 한정된 이야기를 업계 전체로 확대했다는 지적이다. 4600여개에 육박하는 국내GA 중 직원 500인 이상의 대형GA는 1% 수준이다.

한 소형GA 관계자는 “보험사는 대형GA와의 수수료 협상에만 관심을 둔다”며 “대형GA만 챙기다 보니 우리 같은 소형사는 설계사 모집도 버겁다. 균형적으로 GA 관리를 했다면 대형GA로 인한 갑질도 없었을 것”이라고 말했다.

현재의 ‘을’의 위치를 보험사 스스로 자초했다는 지적도 나온다. GA채널의 실적이 높다 보니 신상품 개발이나 마케팅 확대보다 수수료 지원으로만 매출상승을 노렸다는 것이다.

오세헌 금융소비자원 보험국장은 “보험사가 높은 매출을 위해 GA 판매수수료를 스스로 높이며 치킨게임을 벌여놓고 이제 와서 죽는 소리를 하는 것은 어불성설”이라며 “감독당국의 보다 현실적인 대책이 필요하다”고 말했다.

☞ 본 기사는 <머니S> 제541호(2018년 5월23~29일)에 실린 기사입니다.