|

삼성바이오로직스에서 인적분할돼 출범한 삼성에피스홀딩스의 주가 부진이 이어지고 있다. 기업가치 저평가 요소가 다수 존재한다는 평가다. 주가 하락에 베팅하는 공매도 비중 역시 높아지는 추세다.

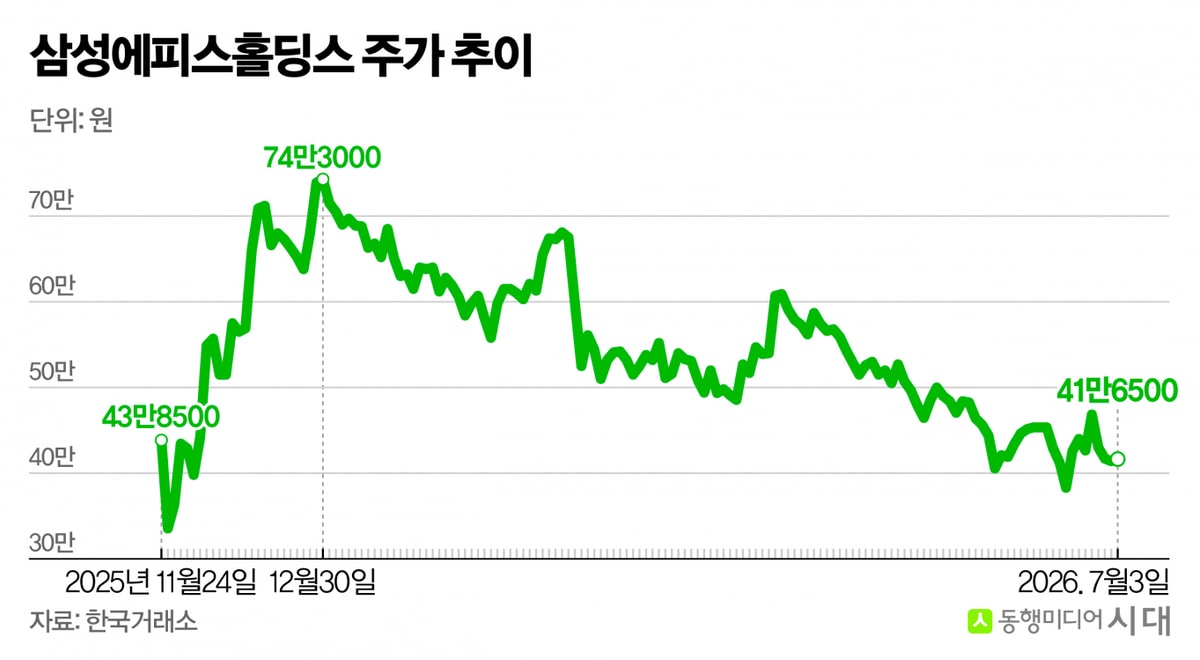

6일 한국거래소에 따르면 삼성에피스홀딩스 주가는 이날 오전 10시55분 기준 장중 39만1500원 안팎을 기록하고 있다. 전 거래일 종가(41만6500원) 대비 6.0% 떨어졌다. 인적분할 후 재상장한 지난해 11월24일 종가(43만8500원)마저 밑돈다. 재상장 후 장중 32만9000원(지난해 11월26일)까지 떨어진 뒤 반등에 성공해 올해 1월2일 장중 52주 최고가(77만3000원)를 기록했다. 이후엔 등락을 반복하며 하락하는 추세다.

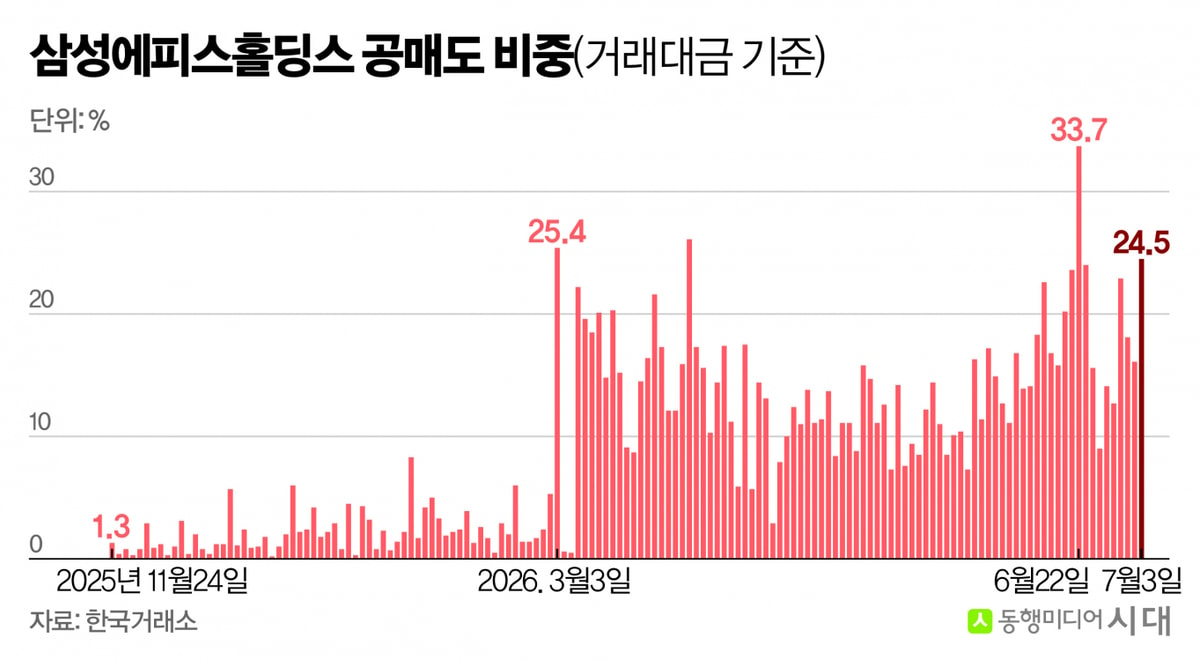

주가 하락이 이어지고 있는 상황 속 공매도 비중(이하 거래대금 기준)은 높아지고 있다. 추가적인 주가 하락에 무게를 두고 있는 투자자들이 늘었다는 의미다. 공매도는 주가 하락이 나타날수록 수익을 내는 투자 기법이다.

지난 3일 삼성에피스홀딩스의 공매도 비중은 24.5%다. 인적분할 후 재상장 당일 1.3%였던 것과 비교하면 18.8배 수준이다. 삼성에피스홀딩스 공매도 비중은 재상장 후 한 자릿수를 유지하다 지난 3월3일 25.4%를 기록하며 처음으로 두 자릿수로 올랐다. 이후엔 대부분 기간 10% 안팎을 기록하다가 최근 20% 안팎으로 상승했다.

주가 부진 요인으로 PPA(기업인수가격 배분) 상각비 반영에 따른 재무 부담이 꼽힌다. 삼성에피스홀딩스는 지난해 11월 삼성바이오로직스에서 인적분할돼 설립된 후 삼성바이오로직스 자회사였던 삼성바이오에피스를 품게 됐다. 이로 인해 삼성바이오로직스가 바이오젠으로부터 삼성바이오에피스를 인수했을 당시 반영한 PPA 상각비가 삼성에피스홀딩스로 승계됐다. 지난해 말 기준 2조8000억원 규모로 삼성에피스홀딩스는 10년에 걸쳐 PPA 상각비를 균등 상각해 나갈 예정이다.

신약개발 성과 아직…주주환원도 '시기상조'

|

신약개발 성과가 구체화하지 않은 것도 주가 부진 요인으로 거론된다. 현재 임상 1상에 진입한 삼성에피스홀딩스 신약 파이프라인(개발물질)은 ADC(항체-약물 접합체) 후보물질 SBE303뿐이다. 두 번째 ADC 파이프라인인 SBE313은 전임상 단계에 머물러 있다. 일반적으로 신약을 개발하는데 10년 이상의 시간이 걸린다는 점을 고려하면 외부 후보물질을 도입해야 신약 성과가 빨라질 전망이다. 삼성에피스홀딩스는 내년부터 매년 1개 이상의 후보물질을 본 임상 단계에 추가할 계획이다.

배당 등 주주환원 정책에 대한 기대감도 크지 않다. 회사가 주주환원책보다 신약 파이프라인 확보 및 바이오 플랫폼 기술 개발 등 투자에 우선순위를 두고 있어서다.

삼성에피스홀딩스는 최근 공개한 2026년 지속가능경영보고서를 통해 "중장기 성장 기반 강화를 위한 대규모 투자에 우선 집중하고 있다"며 "현금 배당을 포함한 주주환원 방안은 중장기적으로 회사의 경영 성과와 잉여 현금흐름 수준을 고려해 검토할 계획"이라고 밝혔다.

서근희 삼성증권 연구원은 "PPA 상각비 반영, 파이프라인 초기 단계로 인한 신약 스토리 미반영이 주가 부진의 원인"이라며 "신규 제품 매출 가시화와 신약 임상 데이터 공개가 디스카운트를 해소할 트리거가 될 것"이라고 분석했다.

한편 삼성바이오로직스 주가도 고전을 면치 못하고 있다. 이날 오전 10시55분 기준 장중 137만9000원 안팎을 기록하는 중이다. 인적분할 후 변경상장된 지난해 11월24일 종가(178만9000원) 대비 22.9% 하락이다.