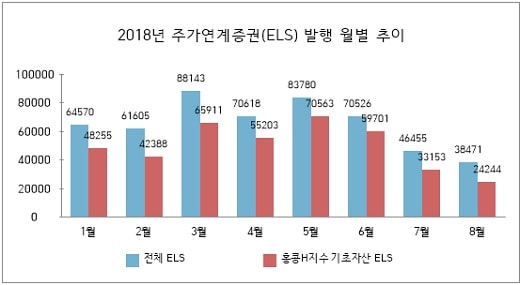

◆ELS 발행 규모, 하반기 대폭 감소

9일 한국예탁결제원 증권정보포털 세이브로(SEIBro)에 따르면 지난달 ELS 발행 규모는 3조8571억원으로 올 들어 월별 최저치를 기록했다. 지난 1월 6조4570억원을 시작으로 3~6월 기간 꾸준히 7~8조원대의 발행 규모를 기록했지만 7월 4조6455억원으로 감소하다 8월엔 3조원대로 떨어졌다.

홍콩 H지수를 기반으로 한 ELS 발행액은 지난 5월 7조원을 넘던 것이 지난달에는 2조4244억원으로 대폭 쪼그라들었다. 상반기 월별 발행 규모는 4조원대 아래로 감소한 적이 없어 H지수를 기초자산으로 한 ELS 발행 축소가 전체 발행 실적에 영향을 끼친 것으로 분석된다. 올 들어 H지수가 지속 하락세를 이어간 것이 발행 부담의 원인으로 꼽힌다.

H지수는 올 초 1만2068.99에서 1월말 1만3561.65으로 치솟은 뒤 ▲2월말 1만2382.08 ▲3월말 1만1998.34 ▲4월말 1만2331.39 ▲5월말 1만1978.30 ▲6월말 1만1073.00 ▲7월말 1만1024.73으로 떨어지다 8월말(1만875.58)에는 1만1000선이 무너졌다. 미-중 무역분쟁 및 미국을 제외한 글로벌 증시 하락 추세, 경기둔화 우려 등으로 인해 불확실성이 언제 해소될지도 미지수다.

H지수는 다른 해외지수에 비해 변동성이 큰 편이다. 이 때문에 증권사들은 수익성 확보 차원에서 ELS 발행시 H지수의 기초자산 편입을 선호한다. 올해 발행된 ELS의 경우 H지수를 기초자산으로 한 물량이 76%를 차지했다.

금융당국은 상반기 ELS 발행 규모가 과도하다고 판단되자 불완전판매 검사에 나서는 한편 상황에 따라 H지수를 기초자산으로 한 ELS 발행감축 자율규제를 시행키로 했다. H지수 기초 ELS의 발행에 대한 쏠림을 막기 위한 감시 기능도 강화한다는 방침이다.

금감원 관계자는 “H지수 하락으로 인해 녹인(원금손실구간) 구간 진입가능성이 확대된 것으로 본다”며 “ELS 판매 시 특정지수 쏠림에 대한 리스크관리나 불완전판매 방지를 위한 내부통제 체계 구축 등을 들여다 볼 계획”이라고 말했다.

2016년 증권사 44곳의 당기순이익은 1조6055억원으로 전년보다 40%나 감소해 ELS의 대규모 운용손실 여파가 그대로 반영됐다. 한화투자증권이 1600억원대 적자를 낸 것을 비롯해 삼성증권(-37%), 신한금융투자(-43%), 하나금융투자(-49%), 유안타증권(-46%) 등의 순으로 감소폭이 컸다.

H지수 하락세가 지속되면서 과거 악몽 재현에 대한 우려가 나오지만 증권사들은 2015~2016년과 상황이 다르다는 입장이다. 고점인 1월에 대비하면 하락폭이 크지만 전체를 놓고 볼 경우 위험 수준까지 떨어진 것은 아니어서 녹인 진입까지 여유가 있다는 이유다.

증권사 한 관계자는 “녹인 구간에 접어들지 않는다면 결과적으로 손실이 아닌 수익이 나는 구조”라며 “최고점 대비 지수 하락폭보다 ELS 상품 발행 시점의 지수와 현재 지수를 비교하는 것이 정확한 분석”이라고 말했다.

증권업계에서는 H지수가 반등 기미가 보일 경우 언제든지 ELS 발행이 다시 증가할 것으로 본다. 저점을 찍은 상황이라고 판단되면 수익을 낼 수 있는 구조가 조성돼 발행 여력이 충분하다는 입장이다.

다른 업계 관계자는 “H지수 하락으로 인해 수익률 달성에 따른 조기상환이 지연되고 투자수요가 축소되면서 ELS 발행 물량이 감소한 이유도 있다”며 “지수 반등 시 조기상환이 증가하고 재투자자가 늘어나면 ELS 발행도 자연스럽게 확대될 것”이라고 밝혔다.