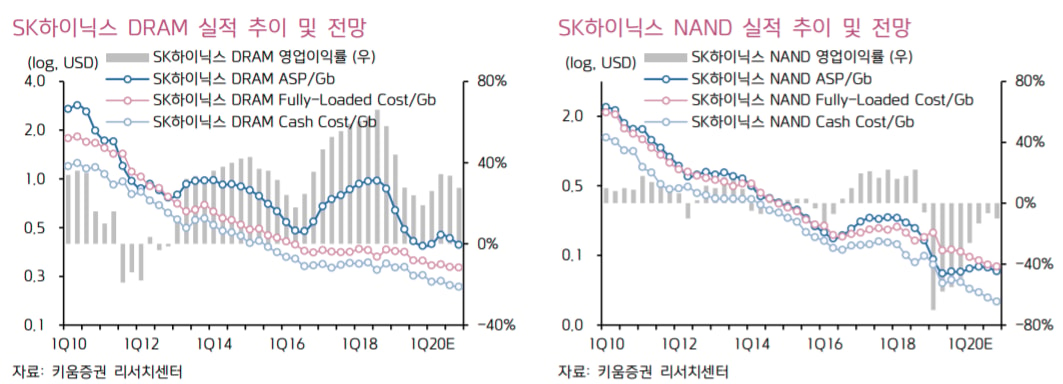

박유악 키움증권 연구원은 "2·4분기 영업이익은 1조9000억원으로 기대치를 상회할 것으로 예상된다"며 "D램과 낸드 가격이 전분기 대비 각각 14%, 4% 상승하며 분기 실적 성장을 견인할 것"이라고 진단했다.

박 연구원은 "2·4분기 중 강하게 발생됐던 고객들의 재고 축적 수요가 코로나19 발생에 따른 공급망 훼손 우려 때문이었던 점을 감안하면, 하반기는 이에 대한 역 기조 효과가 나타날 것"이라며 "3·4분기 실적은 전분기 수준의 실적을 기록할 전망"이라고 밝혔다.

박 연구원은 "3·4분기는 5G 기대감 속에서 진행됐던 D램의 장비 증설 분이 시장에 공급으로 풀리는 시기로 가격의 하락 압력이 높아지는 시기가 될 것"이라며 "D램 업황 우려에 따른 주가의 기간 조정이 상당부분 진행되고 있지만 여전히 높은 실적 기대치가 한차례 더 하향 조정된 후 주가의 본격적인 반등이 시도될 것"이라고 분석했다.