원/달러 환율 하락세가 당분간 이어질 것으로 전망되면서 조선·건설 등 수주 업계가 촉각을 곤두세우고 있다. 국내 조선사가 받는 수출대금은 달러화 비중이 대부분 100%다. 건설은 해외 지역별 사업마다 수출 결제 통화 비중이 다르지만 대체로 달러화 비중이 높은 편이다. 수출 및 결제 통화의 달러화 비중이 높은 산업은 원화가 강세를 보이면 환헤지(환위험을 극복하기 위해 환율을 미리 고정해 두는 거래방식) 비중에 따라 수출을 하고도 손해를 보는 경우가 발생한다. 경쟁업체보다 가격 경쟁력이 떨어져 경쟁에서 불리한 상황에 놓일 우려도 커진다.

환헤지 해도 수익 감소 불가피

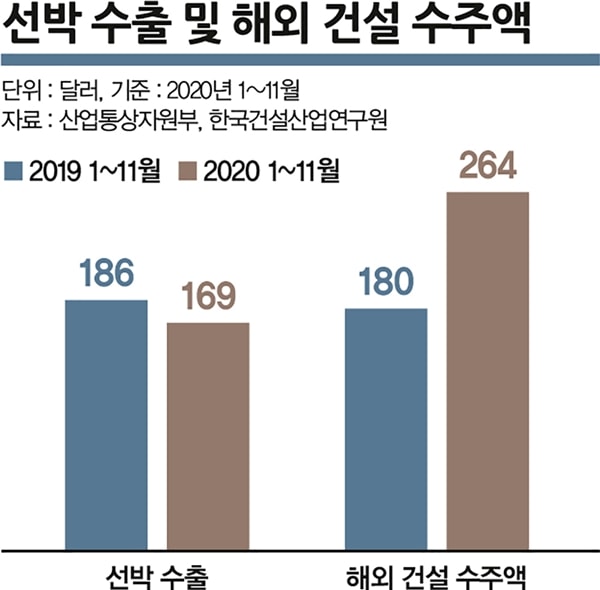

산업통상자원부에 따르면 올 들어 11월까지 국내 조선사의 선박 수출량은 169억6900만달러다. 한국 조선사가 수주하는 선박은 대부분 해외 주문 물량이다. 이 중 유럽 선주 주문량이 40%고 아시아가 20%를 차지한다. 그럼에도 선주들은 달러가 세계의 기축통화라는 점과 환헤지 및 금융대출 등의 이유 때문에 달러 외에 복합 통화나 유로화 등을 거의 쓰지 않는다.

조선사가 전체 산업 중 환헤지를 가장 활발하게 활용하는 이유가 여기에 있다. 환헤지는 환율 상승기 환차익에 대한 기회비용을 포기하면서 금융권과 체결하는 일종의 금융상품이다. 가령 원/달러 환율이 달러당 1000원일 때 1억달러 규모의 수주 대금을 받았다면 선물환계약을 맺어 원화 환산 금액을 고정하는 것이다. 이 경우 환율이 1400원까지 급등하든 반대로 900원으로 떨어지든 원화 환산 수주금액은 1000억원으로 확정된다.

환헤지가 없다면 환율 하락 시 조선사의 배 한 척당 손실 부담은 더욱 커지게 된다. 국내 조선 3사가 카타르 국영 석유사 ‘카타르 페트롤리엄’(QP)으로부터 23조6000억원 규모로 액화천연가스(LNG)선 103척을 계약한다고 가정해보자. 만약 원/달러 환율이 올해 장중 최고(1296.0원)였던 3월19일 계약했다면 LNG선 1척의 가격은 약 2291억원이다. 하지만 이달 9일 기준 환율(1085.5원)로 계약을 체결했다면 LNG선 척당 가격은 1919억원이다. 고점 대비 372억원 감소한 수치다.

환헤지 비중은 조선사마다 다르다. 삼성중공업은 외환유출·입에 대해 100% 환헤지를 하고 있고 현대중공업은 60%다. 대우조선해양은 수주 금액에서 자재 대금 20%를 제외한 금액의 60%에 대해 환헤지를 하고 있다.

조선사가 환율 변동으로 인한 기대 수익을 포기하면서 파생상품을 체결하는 건 선박 인도 시점까지의 환율이 예측 불가능하기 때문이다. 선박 계약 체결 시점부터 인도까지는 1~3년 이상 걸린다. 선사는 계약금액의 10~20%를 선수금으로 지급한다. 건조 과정에서 일부를 지급하고 선박 인도 시 나머지 잔금을 모두 치른다.

환율이 올해처럼 하락세를 보이면 100% 환헤지한 삼성중공업을 제외한 나머지 조선사는 손실이 불가피하다. 대우조선해양은 2월7일 노르웨이 ‘크누센’ 사로부터 2억8363만달러 규모의 셔틀탱커 2척을 수주하며 당시 환율 1188.5원을 적용했다. 이 중 자재 대금 20%를 제외한 80%인 2억2690만4000달러의 60%에 해당하는 금액은 환헤지로 고정된다고 가정하면 나머지 9076만1600달러는 환율 변동에 영향을 받는다. 9076만1600달러는 수주계약 당시 환율로 환산하면 1078억원이다. 하지만 이달 9일 기준 환율(1085.5원)로 계산하면 985억원이다. 계약 당시 1078억원으로 예상됐던 잔금이 환율이 하락하며 985억원으로 줄어든 것이다.

현대중공업이 5월7일 1227.80원 환율로 체결한 1억2200만달러 규모의 원유운반선 2척도 마찬가지다. 단순 계산하면 현대중공업 역시 계약 당시보다 잔금이 70억원 줄어든다. 한국조선해양과 대우조선해양이 3분기 각각 407억원과 336억원의 영업이익을 기록한 것을 고려하면 적지 않은 규모다.

올해 한국조선해양은 65억6000만달러, 대우조선해양은 40억6000만달러를 각각 수주했다. 원/달러 환율은 3월19일 연 고점인 1296.0원을 찍은 이후 하락세를 보인 만큼 선박 건조 공정단계별로 받을 수출선수금 규모는 줄어들 것이란 우려가 나온다.

조선사는 원화가 계속 올라가면 선가를 인상해야 하는데 시황 부진으로 이마저도 여의치 않다. 영국의 조선해운 시황 분석업체 ‘클락슨리서치’에 따르면 올 들어 11월까지 글로벌 누계 발주량은 1447만CGT(표준화물선 환산톤수)로 전년 동기 2523만CGT의 57% 수준이다.

조선업계 관계자는 “올 초 경영계획 환율은 1150원이었는데 이게 깨져버렸다”며 “호황 시절 원화가 강세를 보일 때 선가를 인상할 여지가 있었다. 입찰 가격을 올려 받아야 마진이 맞아 떨어지지만 지금은 조선사가 주도권을 가진 상황이 아니어서 수주 경쟁력 측면에서 좋지 않다”고 말했다.

양종서 해외경제연구소 선임연구원은 “주요 기자재를 중국 등에서 수입한다면 환율 하락 부담이 완화되겠지만 국내 조선사는 대부분 국산 기자재를 사용해 이 같은 효과도 없다”고 설명했다.

환율 1000원 붕괴시 가격경쟁력 '급락'

국내 건설업계도 상황은 비슷하다. 해외 자산가치 변동과 달러로 받는 건설 기성금의 원화 전환 시 손실이 발생하기 때문이다. 한국건설산업연구원에 따르면 올 1~11월 국내 건설사의 해외 건설 수주액은 264억달러다. 지역별 수주액은 ▲아시아 107억 ▲중동 104억 ▲중남미 32억 ▲유럽 9억 등이다.

건설업계 역시 달러 결제가 많은 편이지만 발주처 요구에 따라 유로화나 달러+현지통화 등으로 계약을 체결하고 있다. 계약금은 선급금을 15% 먼저 받은 후 기성금을 분기별 혹은 월 단위로 받는다.

해외공사를 수주하는 국내 건설사는 대부분 환헤지로 환율 리스크에 대응하고 있다. 또는 계약금으로 받은 달러를 원화로 환전하지 않고 다른 사업장의 대금으로 사용하기도 한다. 계약금에서 달러 비중을 줄이고 현지통화를 늘려 현지 임금과 자재비 등에 활용하는 경우도 있다.

건설업계가 환율 하락을 우려하는 가장 큰 이유는 입찰 시 가격 경쟁력이 떨어진다는 점이다. 환율이 내려가면 입찰 단가를 높여야 하는데 이는 가격 경쟁력 약화와 직결된다. 자금력을 등에 업은 중국과 일본은 물론 유럽 경쟁업체와의 수주전에서 고전할 수 있다는 우려다. 손태흥 한국건설산업연구원 연구위원은 “신종 코로나바이러스 감염증(코로나19)과 유가 등으로 올해 해외 수주가 300억달러대에 머물 것으로 예상된다”며 “환율이 1000원으로 내려가면 가격 경쟁력 측면에서 더욱 불리해질 것”이라고 우려했다.

특히 상대적으로 환율 변동에 대응수단이 마땅치 않은 중소건설업계의 피해가 클 것이란 지적이다. 정종현 해외건설협회 정책지원센터 부장은 “대기업은 풍부한 외화를 바탕으로 오픈 포지션(외화 자산과 부채 사이에 차이가 있어 환위험에 노출된 상황)이라도 환차손에 어느 정도 대응할 수 있다”면서 “중소건설사는 인건비 지급 등의 이유로 외화를 바로 원화로 바꿔야 해 환차손 부담이 고스란히 전가될 것”이라고 분석했다.

때문에 해외사업 전략을 다시 가다듬어야 한다는 목소리도 나온다. 손 연구위원은 “국제 유가가 하락한 상황에서 환율 하락까지 장기화하면 내년 수주의 잠재적 리스크로 떠오를 것”이라며 “가격 경쟁력 저하를 보완할 기술력 확보는 물론 해외 기업과의 컨소시엄 등 외부 역량을 적극 활용하는 전략 수립이 필요하다”고 말했다.