|

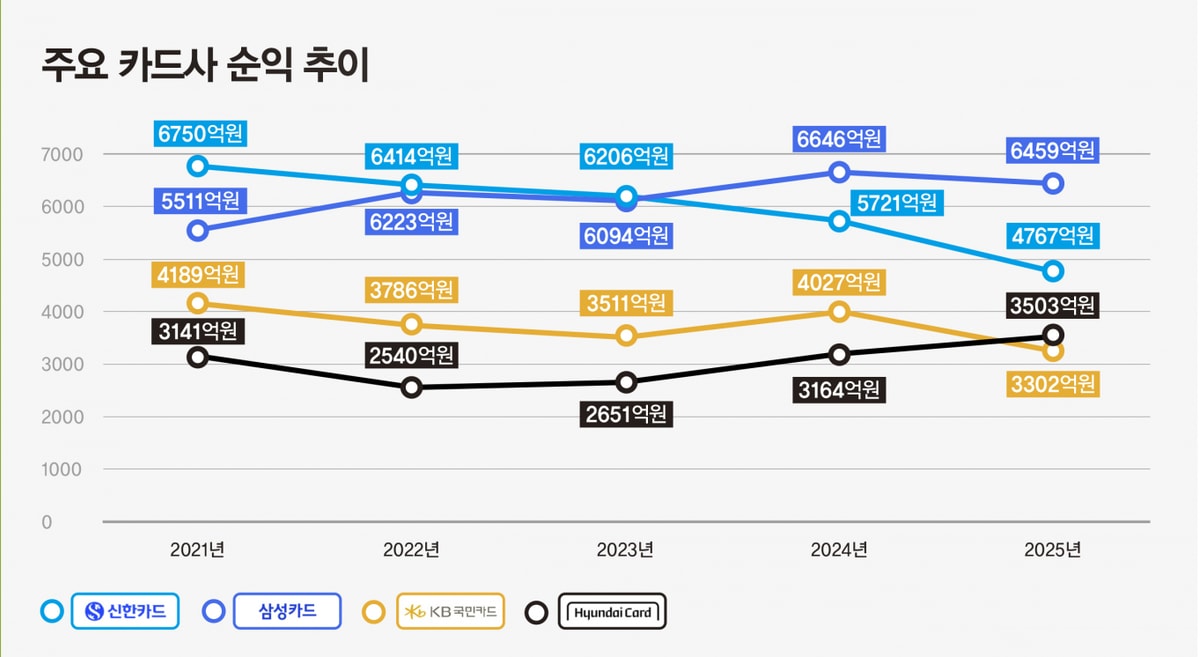

카드업계 순이익 기준 순위가 또 한 번 재편됐다. 2024년 삼성카드가 신한카드를 누르고 1위에 오른 데 이어, 2025년에는 현대카드가 KB국민카드를 제치고 3위로 올라섰다. 기업계와 금융지주 계열 카드사 간의 사업 포트폴리오 차이가 순익 격차로 드러나는 모습이다.

10일 관련업계에 따르면 현대카드의 2025년 당기순이익은 전년 대비 10.7% 증가한 3503억원으로 집계됐다. 같은 기간 영업수익은 4조78억원으로 1.1% 늘었고, 영업이익은 4393억원으로 8.2% 증가했다. 2025년 4분기 기준으로도 영업이익은 109억원으로 전년 동기 대비 10.9% 늘었고, 당기순이익은 190억원으로 24.9% 증가하며 분기 기준 개선 흐름을 이어갔다.

이 같은 실적 개선에 힘입어 현대카드는 순이익 기준 2024년 4위에서 2025년 3위로 순위를 끌어올렸다. 상위 4개 카드사 가운데 순이익이 증가한 곳은 현대카드가 유일하다. 반면 국민카드는 2025년 당기순이익이 3302억원으로 전년 대비 18.0% 감소하며 4위로 내려앉았다.

현대카드는 손익뿐 아니라 회원 수, 신용판매, 해외 이용액, 인당 이용액 등 주요 영업 지표 전반에서 성장세를 보였다. 지난해 현대카드의 연간 신용판매 취급액(개인·법인)은 전년 대비 6.2% 증가한 176조4952억원을 기록했다. 2024년 10월 이후 2025년 12월까지 1년 3개월간 업계 1위를 유지하고 있다.

회원 기반도 확대되는 흐름이다. 2022년 말 1104만명이던 회원 수는 2025년 말 1267만명으로 늘었다. 해외 신용판매액은 3조9379억원으로 3년 연속 업계 1위를 기록했다. 월 평균 이용액(인당액)은 2025년 12월 기준 124만5309원으로 집계됐다.

자산건전성 지표 역시 안정적인 수준을 유지하고 있다. 현대카드의 지난해 12월 기준 1개월 이상 연체율(대환 미상환 금액 미포함)은 0.79%로 직전 분기와 동일한 수준이다. 2021년 이후 5년 연속 0%대 연체율을 이어가고 있다.

업계에서는 현대카드가 상품 구조 단순화와 혜택 체계 개편, 해외 결제 편의성 강화, 데이터 기반 마케팅 등을 병행해 온 점이 실적 개선에 영향을 미친 것으로 보고 있다. 현대카드는 2024년 '아키텍트 오브 체인지(Architect of Change·AoC)' 슬로건을 내걸고 현대카드 M·X·Z 시리즈 등 다수의 신용카드를 리뉴얼하거나 새롭게 출시했다.

또한 '현대카드 부티크(Boutique)', '알파벳카드' 등 신규 상품을 선보이며 상품 포트폴리오를 확장했다. 국내에서 애플페이(Apple Pay)를 제공하는 점과 함께 '해외모드', '트래블데스크', '일본 제휴 서비스' 등 해외 서비스도 운영하고 있다.

현대카드 관계자는 "상품과 데이터사이언스를 기반으로 한 경쟁력과 함께 건전성 중심의 경영으로 양적·질적 성장을 이뤄나가고 있다"고 말했다.

삼성에서 현대까지…기업계 카드 약진의 배경은

기업계 카드사의 약진은 2024년에도 이미 한 차례 확인된 바 있다. 삼성카드는 2024년 당기순이익 6646억원을 기록하며 신한카드(5721억원)를 제치고 업계 1위에 올랐다. 2014년 이후 10년 만에 전업 카드사 가운데 순이익 선두를 차지한 것이다.2025년 들어서도 흐름은 이어졌다. 삼성카드는 2025년 당기순이익 6459억원을 기록하며 2위 신한카드(4767억원)와의 격차를 약 1700억원 수준으로 벌려 1위 자리를 지켰다. 이어 현대카드는 국민카드를 제치고 3위로 올라서며 기업계 카드사가 금융지주 계열을 앞서는 구도가 이어졌다.

업계에서는 이 같은 흐름의 배경으로 사업 포트폴리오 차이를 꼽는다. 은행계 카드사의 경우 카드론·현금서비스 등 금융 부문의 비중이 상대적으로 높은 반면 기업계 카드사는 신용판매 중심의 포트폴리오를 유지하고 있다는 점에서 구조적 차이가 있다는 것이다.

실제 NICE신용평가에 따르면 최근 5년간 대출성 자산 비중 평균은 PEF계(45.7%), 은행계(40.7%), 기업계(31.4%) 순으로 나타났다. 특히 2018년부터 2025년 9월까지 대출성 자산 비중 증가율은 PEF계가 가장 높았고 은행계와 기업계가 뒤를 이었다. 반면 기업계 카드사는 신판자산 성장률이 대출성 자산 성장률보다 크게 높은 것으로 분석됐다.

카드업계 관계자는 "은행계 카드사는 금융 비중이 높은 구조여서 가계대출 규제, 금리 정책 등 외부 변수에 더 직접적인 영향을 받을 수밖에 없다"며 "반면 기업계 카드사는 신용판매 중심의 본업 경쟁력이 실적을 방어하는 역할을 하고 있다"고 말했다.

이어 "조달비용 상승과 규제 환경이 이어지는 상황에서는 금융 부문 의존도가 낮고, 신판 기반이 탄탄한 기업계 카드사가 상대적으로 유리한 국면"이라며 "삼성카드에 이어 현대카드까지 순익 순위가 역전된 것은 이런 구조적 차이가 반영된 결과로 볼 수 있다"고 덧붙였다.