[머니S리포트-들쭉날쭉 제약·바이오주, 옥석 가리자②] 임상실패-허위공시 스캔들… 상장사 도덕적 해이도 문제

이상훈 기자

6,945

공유하기

카카오

카카오 나에게

페이스북

트위터

네이버

텔레그램

링크 복사

편집자주

신종 코로나바이러스 감염증(코로나19) 사태로 인한 경제 한파 속에서도 국내 주식시장은 코스피 3000선을 돌파하는 등 유례없는 호황을 누렸다. 제약업종도 마찬가지다. 삼성바이오로직스를 비롯해 셀트리온 3형제와 씨젠 등이 상승세를 이끌었다. IPO 시장에서도 제약업종이 투자 분위기를 주도했다. 지난해 7월 유가증권 시장에 등장한 SK바이오팜이 주인공이다. 올해도 제약·바이오 기업공개는 이어진다. 프레스티지바이오파마가 상장했고 상반기 최대어로 꼽히는 SK바이오사이언스를 필두로 네오이뮨텍·프레스티지바이오로직스 등이 연이어 시장에 나온다. 올 상반기 제약·바이오 시장 특징은 공모가가 최상단 밴드를 형성하고 있다는 점이다. 지난해 대박을 친 제약·바이오 기업공개 영향 탓이다. 하지만 최근 몇 년간 상장한 제약·바이오 기업을 보면 치솟는 주가와 달리 임상 실패와 허위공시 스캔들 및 보호예수 해제에 따른 대주주 블록딜에 이르기까지 상장기업으로서의 도덕성은 바닥을 쳤다. 물 들어올 때 노 젓는다는 말도 있지만 분위기에 편승한 ‘묻지마 투자’가 아닌 올바른 투자 문화 정립 필요성이 제기된다. 제약·바이오 기업 공개의 겉과 속을 들여다본다.

카카오톡

카카오톡나에게

페이스북

트위터

네이버카페블로그

텔레그램

링크복사

한국거래소는 지난해 코스닥 기술특례 상장제도 평가항목을 정비하고 내용을 구체화했다. 총 평가항목 수를 26개에서 35개로 늘리면서 기술특례 상장 요건을 강화한 게 핵심이다. 기술특례 혜택을 받고 혜성처럼 등장한 제약·바이오 벤처기업의 임상 실패 스캔들과 허위공시가 잇따르면서 기술특례에 대한 비판의 목소리가 높아진 데 따른 후속조치다.

━

‘항암제 개발’에 열광하는 묻지마 투자자들

━

코스닥 기술특례 기준 강화와 별개로 유독 국내 주식시장에선 건전한 투자가 아니라 분위기에 편승한 ‘묻지마 투기’ 양상이 벌어지고 있다. 이런 현상은 신기루 같은 기업가치를 앞세운 제약·바이오 업종에서 유독 자주 나타난다. ‘전 세계 시장 규모 1조달러에 달하는 항암제 개발’ ‘미국 FDA 신약 허가’ 등과 같은 보기 좋은 문구에 현혹돼 빚을 내 투자하는 ‘빚투족’도 급증했다.

하지만 신약개발, 특히 항암제나 희귀의약품 분야는 개발에만 10여년 이상 필요하고 연구개발 비용만 수천억원에서 조단위까지 소요되기도 한다. 단기간에 이뤄 낼 수 있는 프로젝트도 아니고 막대한 자금이 필요하지만 정작 임상시험 과정에서 실패로 연결되는 사례는 부지기수다.

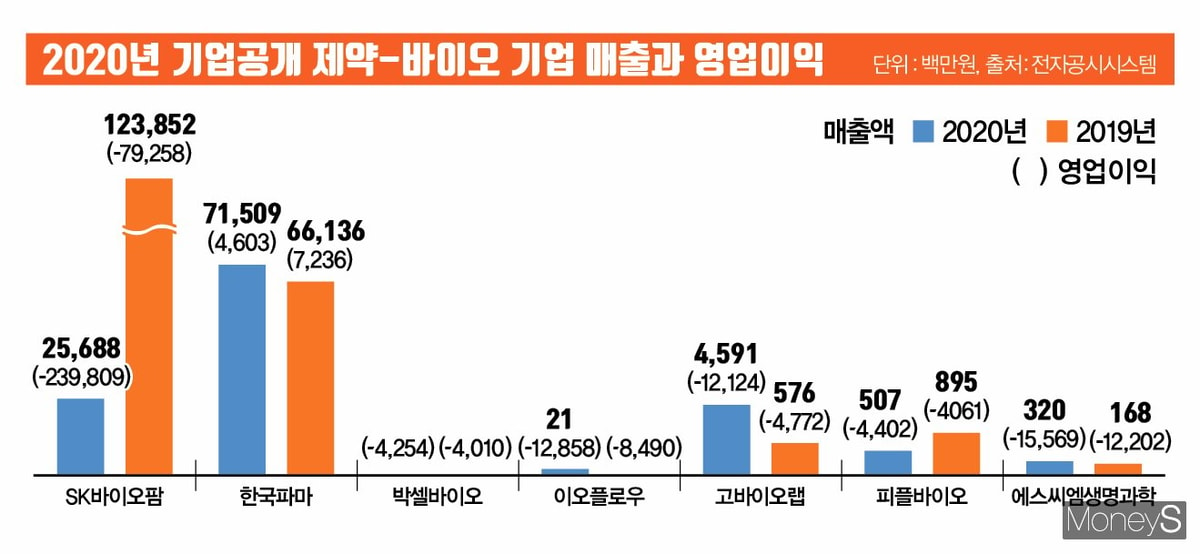

지난해 기업공개에 나선 제약·바이오 업종 기업 대부분도 신약개발을 내걸고 주식시장에 도전했다. 2020년 신규 상장한 19개 기업 대부분의 주가는 공모가보다 올랐다. 특히 신약개발을 주력으로 하는 7개 기업 주가가 돋보였다. 한국파마의 3월8일 종가(4만6200원)는 공모가(9000원)보다 413% 급등했고 박셀바이오는 232%(공모가 3만원)나 상승했다. 이오플로우·고바이오랩·SK바이오팜·피플바이오 등도 공모가보다 주가가 2배 뛰었다.

지난해 기업공개에 나선 제약바이오 업종 기업들의 주가가 공모가 대비 2배 가량 상승했다.

제약·바이오 업종을 다루는 한 애널리스트는 “업종 특수성 때문에 전문성이 떨어지는 개인투자자의 묻지마 투자가 크게 늘어난 것은 사실”이라면서 “당장 출시가 될 것처럼 포장되는 신약개발 이슈도 이런 묻지마 투자를 부추겼고 이런 여론을 악용한 기업도 있었다”고 지적했다.

━

기약 없는 신약 개발 위험에 허위 공시… 대주주 블록딜까지

━

실제 코스닥 기술특례 상장제도는 신라젠과 헬릭스미스라는 코스닥 영웅(?)을 배출했지만 현재 두 기업 신뢰도는 바닥을 찍었다. 신라젠은 주식거래가 정지됐고 헬릭스미스는 주주로부터 경영진 교체 압박을 받고 있다. 이들 기업에겐 임상시험 실패라는 이슈가 있었다.

또 다른 신약개발 바이오기업 에이치엘비 역시 신약 후보물질 ‘리보세라닙’의 글로벌 임상 3상 실패 경험이 있다. 이 과정에서 셀프 임상결과 발표라는 ‘허위 공시’ 논란도 일었다. 에이치엘비는 당시 리보세라닙의 전체생존기간(OS)이 유의미한 결과를 얻지 못했다고 발표했다가 다시 9월 유럽종양학회(ESMO)에서 임상 3상이 성공적이란 논문 결과를 발표해 투자자를 어리둥절하게 했다.

보호 예수기간 해제를 기다렸다는 듯 대주주의 지분 대량 매각 사태도 심심치 않게 목격됐다. 지난해 코스피에 상장하면서 기업공개 새 역사를 쓴 SK바이오팜의 블록딜 사건이 대표적이다. SK바이오팜 지주회사인 SK는 지난달 주식 11%(860만주)를 시간 외 대량매매(블록딜) 방식으로 매각했다. 지난해 7월 상장과 함께 고공행진하던 주가는 8일 현재 10만6500원까지 곤두박질쳤다. 여전히 공모가인 4만9000원 대비 117% 오른 상태지만 보호 예수기간 해제 이슈와 함께 블록딜에 나섰다는 점에서 주주를 무시한 행보라는 비판이 일기도 했다.

SK바이오팜 외에도 대주주의 지분 매각 사례는 많다. 전문가들은 “영업이익이 없는 특례상장 기업이 임상시험비용 충당 등을 이유로 전환사채나 신주인수권부사채를 발행하면서 주식가치를 떨어뜨리고 보호 예수기간 해제와 함께 지분 매각에 나서면서 주식가치 하락을 조장하기도 했다”고 꼬집었다. 실제 지난해 상장 직후 고공행진을 거듭한 박셀바이오를 비롯해 대부분은 영업이익 적자에 허덕이고 있다.

지난해 기업공개에 나선 제약바이오 기업 대부분이 영업적자에 허덕이고 있다.

━

‘묻지마 투자’ 자제하고 꼼꼼한 전략적 투자에 집중해야

━

올해부터는 코스닥 특례상장 기준도 강화됐지만 공모주 배정 방식이 달라지면서 개인투자자(개미)의 기회도 확대됐다. 올해부터는 일반청약 주식 물량 중 절반 이상을 균등 방식으로 배정해야 한다. 개미에게는 기회가 될 수 있다. 다만 지나치게 높은 공모가로 인해 상장 후 주식가치가 떨어지면 낭패를 볼 수도 있다. 특히 신종 코로나바이러스 감염증(코로나19) 특수로 기업가치가 올라가 있는 제약·바이오 업종 투자에는 더욱 신중을 기해야 한다는 지적이다.

전문가들은 시장 관심이 높아 공모가격이 희망가보다 높게 결정됐더라도 상장 후 높은 수익을 보장하는 것은 아니라며 향후 사업계획 등 투자 위험 요소와 공모가격 산정 근거 등을 꼼꼼히 살펴야 한다고 조언했다. 증권가 관계자는 “지난해 제약·바이오 광풍과 함께 공모주 시장 열기가 과열되면서 공모가격이 최상단으로 결정되는 등 거품이 끼는 경우도 많이 있다”며 “묻지마 투자가 아닌 상장 회사에 대한 충분한 정보 분석이 동반돼야 한다”고 말했다.

이어 “공모주 청약 목적은 싼 가격에 투자해 큰 수익을 내기 위함인 만큼 기관의 보호 예수물량과 상장 이후 최대주주 움직임 등도 잘 살펴야 한다”며 “지난해처럼 청약가 대비 상장 첫날 시세가 높게 형성되면 곧바로 차익을 실현하는 것도 좋은 방안이다. 아니면 상장 기업의 미래가치를 보고 투자를 유지할 것인지 확실한 전략을 세워야 한다”고 덧붙였다.