◆기사 게재 순서

(1) 기름 사업 의존하는 GS… 신사업 발굴 ‘난기류’

(2) 적자에 주가 반토막나도 대주주 배불리는 GS

(3) 가족경영 GS, 오너 4세에서 ‘평화’ 깨지나

(3) 가족경영 GS, 오너 4세에서 ‘평화’ 깨지나

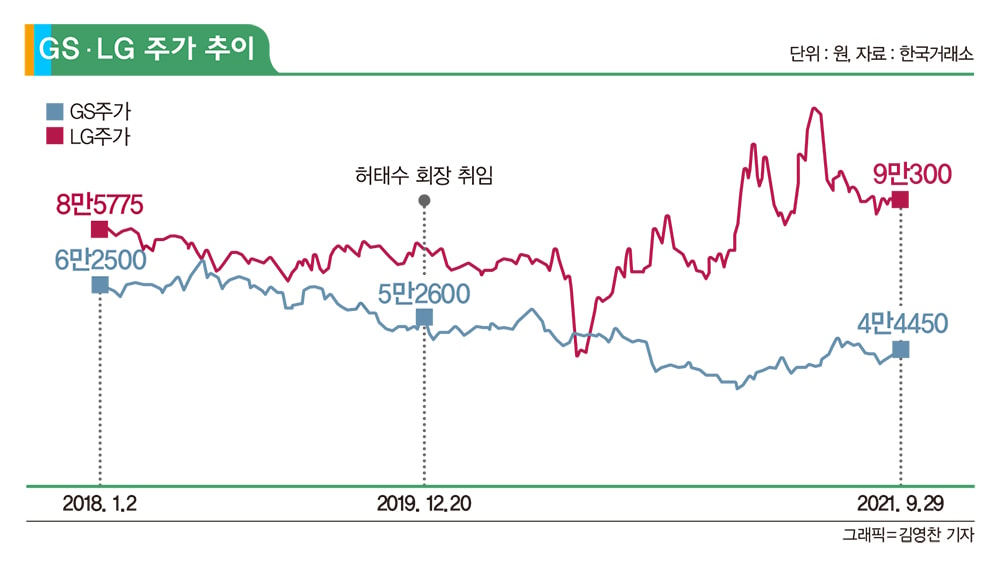

2019년 12월 20일 허태수 GS 회장이 취임 후 첫 경영 화두로 ‘혁신’을 제시했다. 하지만 1년 9개월이 지난 현재 GS의 미래가치를 반영하는 주가는 아직 혁신을 따라가기에 힘겨운 모양새다. 허 회장 취임 당시 5만원대였던 주가는 현재 4만원대에 머무르며 고전을 면치 못하고 있다. 곳간에 돈은 10조원 넘게 쌓여 있지만 차세대 성장동력 발굴을 위한 투자에는 소극적으로 나서면서 주가 방어에 실패한 것 아니냐는 지적이 나온다. 창사 이래 두 번째로 적자를 기록하는 등 실적에 경고등이 들어왔음에도 고배당에 나서면서 대주주 배불리기 논란도 심화되고 있다.

혁신은 없고… 적자에도 배당금 50% 오너 몫

허창수 명예회장이 2004년 LG그룹에서 분가, GS그룹 출범 직후 과제로 추진해 온 ‘차세대 성장동력 발굴’은 17년째 실질적인 결과물이 없다. 11조원이 넘는 사내유보금을 곳간에 쌓아두고도 눈에 띄는 투자성과가 없었다. 사내유보금이 많은 것은 재무건전성이 더욱 좋아졌다는 의미이기도 하지만 그만큼 투자에 인색했다고 볼 수도 있다.

금융감독원 전자공시시스템에 따르면 GS의 지난해 자본잉여금(1조1806억5600만원)과 이익잉여금(9조8348억4400만원)을 합친 사내유보금은 총 11조155억원이다. 2004년 출범 당시 1조5359억원에서 10배 가까이 늘어난 규모다. 유보율은 324%에서 2326%로 올랐다.

GS는 출범 이후 1조원 이상의 대어급 인수합병(M&A)에 나선 적이 없다. 2008년 대우조선해양과 대한통운 인수전에 참여했지만 포기했고 2012년과 2015년에는 각각 코웨이와 KT렌탈 인수를 추진했지만 실패했다. 지난해에는 GS건설이 두산인프라코어 인수를 검토했지만 불발됐다.

최근 1조7000억원 규모의 바이오기업 휴젤을 인수했지만 컨소시엄으로 참여해 순수 투자액은 1750억원 정도에 불과하다. 그마저도 중국 자본과의 합작으로 인해 국가핵심기술 유출 논란이 일면서 산업통상자원부로부터 승인 관련 심사를 받고 있어 자칫 인수가 무산될 가능성도 배제할 수 없다.

증권업계 한 관계자는 “GS에 대해 안정적인 실적이 기대된다는 평가가 대부분인데 안정된 것인지 정체된 것인지 신중하게 고민해 투자할 필요가 있다”면서 “기업의 발전 가능성과 미래가치를 반영하는 주가가 몇 년째 하락세를 이어가고 있는 이유가 있을 것”이라고 말했다.

일각에선 GS가 신사업 투자에는 인색하면서 주주친화 정책이라며 실시하는 ‘고배당’에 대한 비판의 목소리도 나온다. GS 지분구조를 보면 오너일가가 50%가 넘는 지분율을 차지하고 있기 때문이다. GS는 지난해 연결 기준 1878억원의 당기순손실을 기록하며 적자 전환했다. GS가 당기순손실을 기록한 것은 2014년에 이어 창사 이래 두 번째다.

지난해 배당 재원이 되는 당기순이익이 마이너스임에도 6689억원의 흑자를 기록했던 2019년과 동일한 배당금을 지급했다. 보통주는 주당 1900원, 우선주는 1950원이다. GS는 실적과 상관없이 2018년부터 2020년까지 3년째 똑같은 1799억7200만원을 지급하고 있다.

이처럼 적자에도 고배당을 유지하는 것에 대해 결국 오너 일가의 배를 불리기 위한 것이란 관측이 팽배하다. GS는 허창수 명예회장 외 특수관계인이 52.12%를 들고 있다. 배당금 1800억원 중 900억원 이상이 오너 일가에게 돌아가는 셈이다.

자회사인 GS리테일의 배당금도 사실상 오너 일가의 주머니로 들어간다. GS는 GS리테일의 지분 65.75%를 보유한 최대주주다. GS리테일로부터 받은 배당금은 GS 수익으로 반영돼 결국 오너 일가에게 배당금으로 지급되기 때문이다. GS리테일은 최근 3년간 배당금을 꾸준히 늘려오고 있다. 2018년 주당 650원(총 501억원)에서 2019년엔 주당 750원(578억원)을, 지난해엔 주당 900원(693억원)의 배당을 각각 실시했다.

매년 고배당 정책을 고수하고 있음에도 주가는 신종 코로나바이러스 감염증(코로나19) 사태 이전 수준보다 떨어졌다. GS 주가는 GS칼텍스의 실적에 따라 움직인다. 이익기여도가 가장 크기 때문이다. GS칼텍스의 이익 기여는 지주법을 통해 순이익의 50%만 GS의 매출·영업·순이익에 반영된다. GS그룹 전체 매출 중 정유 비중은 2.2%에 불과하지만 NAV(순자산가치) 내 비중은 58%로 높다.

지난해 GS칼텍스는 22조3006억원의 매출을 올렸으나 영업손실 9192억원, 당기순손실 7754억원 등의 적자를 기록했다. 국가 간 이동이 제한되면서 수익성이 가장 높은 항공유 수요가 급감한 것이 직격탄이었다는 분석이다. 석유제품 매출이 10년 전 수준으로 떨어지고 정제 마진 하락이 이어지면서 팔면 팔수록 적자가 커지는 구조에 빠졌다.

강동진 현대차증권 연구원은 “하반기 GS칼텍스 실적은 상반기보다 PP(폴리프로필렌) 스프레드가 축소되고 재고평가 이익이 줄어 점진적인 정제마진 개선에도 상반기 대비 부진할 것”이라며 “MFC 가동 시점에 따라 하반기 실적 상향 가능성은 있다”고 내다봤다.

주가 내리막길… 21개월 새 시총 7000억원 증발

GS주가는 지난 9월 29일 종가 기준 4만4450원으로 허태수 회장이 취임한 2019년 12월 20일 종가(5만2600원)보다 8150원(15.49%) 떨어졌다. GS 주가는 허 회장 취임 다음날부터 3거래일 만에 하락세로 전환, 지난해 초 4만원대로 내려왔다. 2020년 3월엔 코로나19라는 암초를 만나면서 3만원대로 주저앉았다. 이익 기여도가 높은 GS칼텍스가 유가 급락에 따른 대규모 재고평가 손실을 기록했기 때문이다.

올들어 GS파워 지분 인수(3월), GS홈쇼핑과 GS리테일의 합병(7월) 등 이벤트가 줄줄이 나왔음에도 주가는 시큰둥한 모습이다. 5월 초 GS홈쇼핑과 GS리테일의 합병 발표에 5만300원까지 올라갔지만 오래가지 못하고 다시 4만원대로 내려왔다.

시가총액 앞자리 수도 바뀌었다. 허 회장 취임 당시 4조8000여억원이던 시총은 올 9월 29일 기준 4조1000여억원으로 7000억원 가량 증발했다. 2018년과 비교하면 하락세는 더 가파르다. 2018년 1월 말 7만2000원대였던 주가는 3년 9개월 만에 반토막 수준이 됐다. 시총도 6조7000억원에서 3조원대로 내려왔다.

GS 상장 자회사들의 주가도 지지부진하다. GS리테일 주가는 현재 3만1900원으로 21개월 전보다 18% 정도 떨어졌다. GS리테일은 코로나19로 주식시장이 폭락했던 지난해 3월 2만원대까지 떨어졌다가 반등했지만 코로나19 이전 수준을 회복하지 못했다.

김현태 BNK투자증권 연구원은 “GS는 지주사로 임대와 상표권 등 고정 수익에 유통, 전력판매 등 내수 중심의 안정적인 수익이 기반으로 깔려 있어 실적 변동성이 상대적으로 작은 편”이라며 “시황 상승기에는 이것이 단점으로 작용한다”고 분석했다.

같은 기간(2019년 12월 20일→2021년 9월 29일) 다른 대기업 지주회사와 비교하면 GS의 주가 부진은 더욱 두드러진다. 구광모 회장이 이끌고 있는 LG 주가는 2019년 12월 7만원대에서 2021년 9월 9만원대로 30% 가까이 상승했다. LG 상장 자회사인 전기차 배터리 글로벌 시장 점유율 1위 업체 LG화학은 같은 시기 31만4000원대였던 주가가 76만7000원까지 치솟으면서 코스피 시총 6위 자리를 꿰찼다.

삼성전자 주가도 같은 기간 5만6000원대에서 7만4000원대로 30% 이상 오르며 코로나19 이전 수준을 훨씬 뛰어넘었다. 바이오 대장주로 부상한 자회사 삼성바이오로직스는 39만6000원대에서 87만4000원대로 120% 이상 급등했다. 정의선 부회장이 이끌고 있는 현대차는 친환경 전기·수소차 시대를 앞두고 12만4000원대에서 20만1000원대로 60% 넘게 치솟았다.

박한샘 SK증권 연구원은 “GS의 밸류에이션은 우하향을 보이며 PBR(주가순자산비율) 0.5 저점 구간에 머물러 있다”면서 “GS 밸류에이션에 ROE(자기자본이익률)는 중요한 지표인데 최근 주가 하락은 ROE의 하향세로 설명이 된다”고 분석했다. 이어 “GS의 약세를 견인한 주요 요인 중 하나는 GS칼텍스의 부진”이라며 “GS칼텍스는 GS 지주 실적 변동에 큰 영향을 미치고 있기 때문에 앞으로도 GS칼텍스의 실적이 중요하다”고 설명했다.