|

지난달 코스닥 시가총액 규모가 1위에서 4위로 떨어진 삼천당제약의 주가 변동성이 확대되면서 투자자 주의가 요구된다. 라이선스 계약 등 주가 상승 요인과 불분명한 성과 창출 가능성 등 우려 요인이 교차한 영향으로 관측된다.

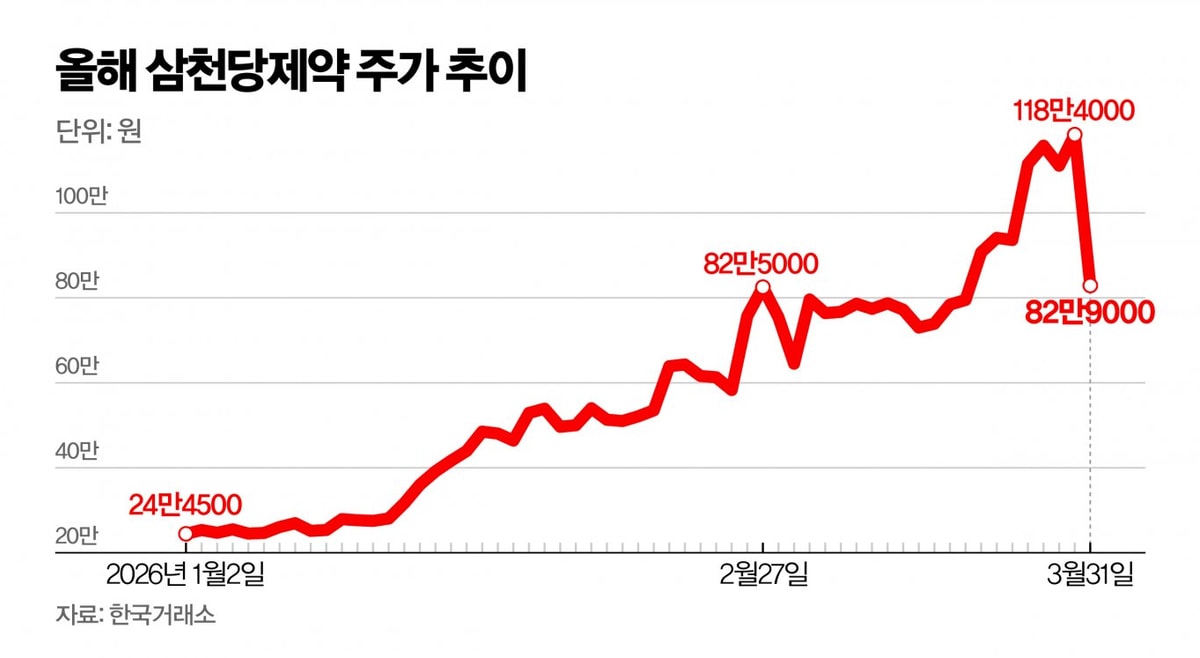

1일 한국거래소에 따르면 삼천당제약은 전날 전 거래일 대비 29.98% 내린 82만9000원에 거래를 마쳤다. 종가기준 연초(1월2일) 24만4500원에서 지난달 25일 111만5000원으로 356.0% 상승하며 일명 황제주(주가 100만원 이상 주식) 자리에 올랐으나 다시 80만원대로 내려 앉았다. 이날 주가는 추가 하락해 오전 10시35분 기준 장중 79만5000원 안팎을 기록하고 있다.

삼천당제약 주가 변동성은 R&D 성과 기대감과 실제 경쟁력 사이의 괴리감에서 비롯된 것으로 관측된다.

삼천당제약은 지난 2월 경구용 비만 치료제 위고비(성분명 세마글루타이드) 제네릭(복제약) 등에 대한 유럽 11개국 대상 독점 라이선스 계약 소식을 전했다. 지난달에는 경구용 인슐린 임상 1/2상 유럽 식약처(EMEA) IND(임상시험계획서) 제출 및 경구용 위고비 제네릭 미국 라이선스 계약 사실을 공개했다. 급성장 중인 비만 치료제 시장 공략 및 세계 최초 경구용 인슐린 개발 가능성으로 투자자들의 주목을 받았다.

계약규모, 보도자료·공시 불일치…임상 절차도 '첩첩산중'

|

다만 사업 성과로 이어질 수 있는 유럽 11개국 대상 독점 라이선스 계약의 규모가 불분명한 상황이다. 삼천당제약은 보도자료를 통해 해당 계약의 총 규모를 5조3000억원 수준이라고 밝혔으나 공시된 내용은 3000만유로(약 508억원) 규모에 그쳤다. 보도자료에는 상업화 후 10년 매출 합산 예상 규모가 포함됐고 공시에는 계약금 및 마일스톤(단계적 기술료) 내용만 담겼다. 이후 공개된 미국 계약의 규모는 보도자료와 공시 모두 마일스톤 1000만달러(약 1508억원)로 기입됐다.

업계 관계자는 "투자자 혼란과 계약 규모 부풀리기 등의 논란을 차단하기 위해 공시된 계약 규모를 토대로 보도자료를 배포하는 게 기본"이라며 "계약 규모는 선급금으로 받는 계약금과 개발 단계에 따라 수령하는 마일스톤으로 구성하는 게 통상적"이라고 설명했다. 이어 "불확실한 매출 예상치를 토대로 계약한다는 것 자체가 쉽게 이해되지 않는다"고 덧붙였다.

경구용 인슐린 유럽 임상 1/2상도 성과 창출이 확실치 않다. 우선 삼천당제약이 제출한 IND가 규제기관으로부터 승인받아야 임상을 진행할 수 있다. 임상 3상과 규제기관 품목허가 승인도 상용화를 위해 넘어야 할 산이다. IND 승인 여부는 올 2분기, 임상 1/2상 결과 확인은 빨라야 올해 말 가능할 것으로 증권가는 예상하고 있다.

중견 제약사 관계자는 "임상 IND 제출은 후보물질 발굴 이후 신약개발 첫걸음을 떼는 것과 다름없다"며 "시장 기대감을 과하게 키울 수 있는 만큼 저희는 IND 제출 수준의 내용은 외부나 주주들에게 공개하지 않으려 한다"고 설명했다.