“고객이 필요로 하는 보험서비스로 새로운 시장을 창출하겠다.” 국내 최초 디지털 손해보험사인 캐롯손해보험이 날개짓을 시작했다. 지난달 14일 ‘스마트온’ 보험을 내놓고 본격적인 영업에 돌입한 것. 정영호 캐롯손보 대표의 포부에서도 알 수 있듯 캐롯손보는 고객이 필요로 하는 ‘생활밀착형’ 보험으로 시장에 새 바람을 불어넣겠다는 각오다. 이달에는 실제 주행거리만큼 보험료를 내는 ‘퍼마일(PER MILE) 자동차보험’ 출시도 앞뒀다.

하지만 야심찬 날개짓에도 업계 전망이 밝지만은 않다. 국내 최초 온라인 전업보험사 교보라이프플래닛생명처럼 CM(사이버마케팅)채널의 한계만 느낄 것이란 지적이 나온다. 생활밀착형 보험시장의 경쟁이 더 가속화되는 점도 캐롯손보에게는 부담이다. 캐롯손보는 온라인시장의 ‘당근’이 될 수 있을까.

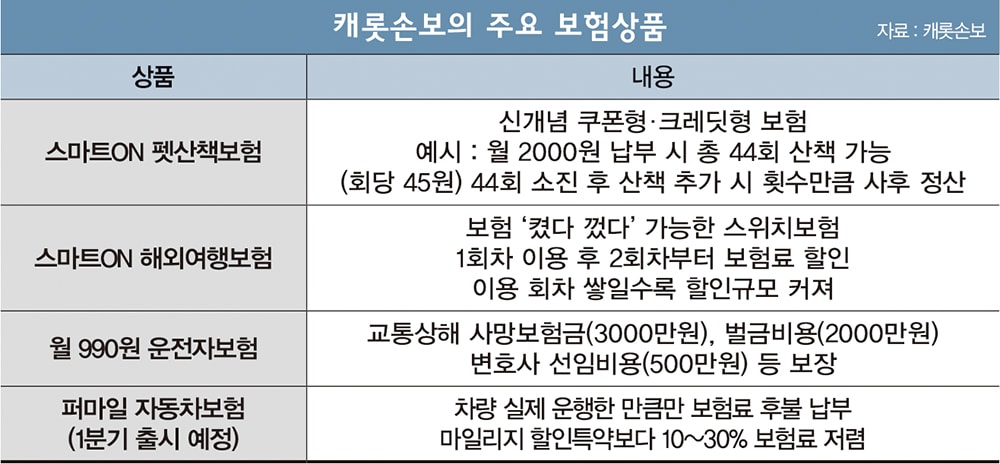

◆신개념 보험으로 시장 공략

캐롯손보가 지난달 내놓은 보험서비스 ‘스마트온’ 2종은 이용 시 켰다 껐다 할 수 있는 ‘스위치보험’이다. 지난해 4월, 핀테크 스타트업인 레이니스트의 스위치보험이 금융당국의 규제 샌드박스를 적용받았고 이후 당국이 이 보험서비스에 대해 허가를 내줬다.

보험업계가 스위치보험에 주목하는 이유는 보험가입률이 낮은 2030가입자를 효과적으로 유치할 수 있어서다. 뱅크샐러드가 내놓은 스위치 여행자보험의 가입자 절반 이상은 2030세대였다. 스위치보험은 가입 절차를 번거로워하는 2030세대를 공략할 무기다. 캐롯손보 역시 온라인 접근성이 높은 2030세대를 공략하기 위해 우선 스위치보험을 내놓는 전략을 택했다.

또한 지난달 20일에는 월 990원 운전자보험을, 이달에는 신종 코로나 바이러스를 대비할 수 있는 질병보험을 국내 최초로 내놨다. 캐롯손보는 앞으로 봇물처럼 출시될 생활밀착형 상품들 중 차별화를 무기로 우위를 점한다는 방침이다.

업계의 관심을 한 몸에 받고 있는 퍼마일 자동차보험(이달 출시 예정)도 기대되는 상품이다. 이 보험은 보험계약자가 차량을 실제 운행한 만큼만 보험료를 다달이 후불로 내는 식이다. 기존 자동차보험 내 주행거리 특약과 비슷하지만 적게 운전한 만큼 보험료를 덜 내는 것이 아닌, 운전한 만큼만 보험료를 낸다. 덕분에 주행거리특약 대비 보험료가 10~30% 저렴할 것으로 보인다. 모회사인 한화손해보험은 캐롯손보 출범 이후부터 인터넷 자동차보험을 판매하지 않는다. 자동차보험이 캐롯손보의 주력사업인 만큼 온라인판매를 중단해 힘을 실어주려는 계획이다.

◆온라인 비중, 여전히 ‘미미’ 온라인 고객을 집중공략하는 캐롯손보와 같은 디지털 보험전업사는 앞으로도 계속 등장할 가능성이 높다. 업계 1위 삼성화재는 카카오와 손을 잡고 디지털 손보사를 출범할 예정이다. 간편함과 저렴함을 무기로 한 캐롯손보의 행보가 앞으로 온라인 보험전업사의 성공여부를 알 수 있는 가늠자가 될 수 있는 셈이다.

하지만 야심찬 출범과 달리 캐롯손보가 시장에서 큰 성공을 거두지 못할 것이란 우려도 크다. CM채널로 한정된 영업환경으로 수익성 면에서 고전할 것이란 지적이다. 선배격인 온라인 전업사 교보라이프플래닛생명의 경우 지난해 하반기 신계약 증가율이 크게 상승했지만 CM채널의 더딘 성장 속에 아직도 적자를 벗어나지 못했다.

교보라이프플래닛은 설립 첫 해인 2013년 50억원, 2014년 167억원, 2015년 212억원, 2016년 175억원, 2017년 187억원, 2018년 168억원, 지난해 상반기 65억원의 당기순손실을 냈다. 지난 2010년, 현대해상이 선보인 온라인 다이렉트 자동차보험 ‘하이카다이렉트’는 만성적자를 내다가 모회사에 흡수됐었다. 이는 여전히 보험시장 구조가 설계사 중심의 대면채널, 텔레마케팅·홈쇼핑 등의 전통적인 비대면 채널 중심으로 영업이 이뤄지고 있어서다. 실제로 CM채널은 대면채널에 비해 초회보험료 수준이 미미한 편이다.

지난해 10월 기준, 생보사 초회보험료는 대면채널이 약 5조원이지만 CM채널은 150억원 수준에 그쳤다. 대면채널 초회보험료 대비 CM채널 비중이 0.1%에도 미치지 못한다. 온라인판매 비중이 높은 손보업계도 상황은 비슷하다.

지난해 9월 기준, 손보사 대면채널 원수보험료는 약 57조7000억원이지만 CM채널은 3조4000억원 수준이었다. 생·손보업계 모두 대면채널의 비중이 높아 당장 CM채널에서 수익성을 논하기 어려운 수준이다.

캐롯손보의 지분을 가진 한화손해보험, 현대자동차 본사 모습. 이에 대해 캐롯손보 측은 같은 온라인 전업사인 교보라이프플래닛과 캐롯손보는 중점을 둔 부분이 차이가 있다고 강조했다. 캐롯손보 관계자는 "교보라이프플래닛이 온라인 가입이 가능하다는 '채널'에 중점을 뒀다면 캐롯손보는 보험상품에 혁신을 가한다던지, 보험자체가 플랫폼이 될 수 있도록 하는 등 다른 방향에 더 포커스를 맞췄다. 단순히 온라인 가입이 가능한 보험사로 출범한 것은 아니다"라고 설명했다.

캐롯손보가 내놓은 상품들이 어느정도의 수익성을 낼지는 미지수다. 스위치보험이나 월 990원 운전자보험 등은 보험료 자체가 낮고 할인률은 높다. 앞으로 나올 퍼마일 자동차보험 역시 비슷한 이유로 큰 수익을 기대하기 힘들다는 것이 업계 관계자들의 중론이다. 시장 경쟁도 가속화될 예정이다. 삼성화재가 디지털 손보사를 출범할 예정이며 네이버 등 다른 업체들도 생활밀착형보험 출시를 준비 중이다. 경쟁이 치열해질 이 시장에서 캐롯손보가 어느정도 존재감을 발휘할지 알 수 없는 상태다.

캐롯손보 관계자는 “이익을 내려면 시간이 더 필요할 것"이라면서도 "기술적 투자를 열심히 진행 중이다. 앞으로 고객의 부담을 줄인 상품들로 경쟁력을 갖춰나갈 것"이라고 밝혔다.

보험업계 관계자는 “과거에 비해 CM채널 비중이 점점 커지고 있어 온라인전업사들의 도전을 무조건 부정적으로만 볼 것은 아니다”면서도 “주력사업으로 내놓은 자동차보험의 경우 정부의 통제가 점점 심해지고 있다. 생활밀착형 보험 경쟁도 치열해질 것으로 보여 전망이 긍정적이지는 않다”고 말했다.