금융시장에서 선택은 곧 돈으로 직결된다. 순간의 선택이 천당과 지옥을 결정한다. 금융상품의 장단점을 얼마나 제대로 아느냐에 따라 더 많은 수익을 거둘 수도, 오히려 돈을 버는 기회를 날리거나 손실을 볼 수도 있다. 홍수처럼 쏟아지는 금융상품을 비교해 조금이라도 알짜 수익과 혜택을 얻을 수 있는 방법. ‘머니S’가 ‘머니vs머니’에서 소개한다.

카카오톡

카카오톡나에게

페이스북

트위터

네이버카페블로그

텔레그램

링크복사

# 2년 전 대기업에서 퇴직한 김정년씨(62)는 최근 한 저축은행에서 연 16%대의 금리로 5000만원을 대출 받았다. 35년간의 직장 생활을 그만두면서 받은 퇴직금으로 유명 치킨 프랜차이즈 가맹점주가 된 김씨. 그는 최근 신종 코로나 바이러스 감염증(코로나19)으로 가게 사정이 어려워지고 아들의 결혼자금을 마련하느라 목돈이 필요했다. 대기업에 다닐 때 은행권에서 최저 금리로 대출을 받았던 김씨는 퇴직 후 은행권 대출의 한도가 줄어들자 저축은행을 찾게 된 것이다. 어려워질수록 이자 부담은 오히려 커져 고심이 깊어진다. 코로나19로 인한 경기 침체가 길어지면서 저축은행 대출에 대한 자영업자의 관심이 높아지고 있다. 저축은행의 신용대출 평균 금리는 대부분 연 15%대를 웃돌고 있다. 저축은행은 신용대출에서 고신용자(신용 1~3등급)에게도 주로 연 10%대 초·중반의 금리를 책정하고 있다. 중·저신용자에 대해선 많게는 연 20% 안팎의 이자를 받고 있다. 주택담보대출의 경우 평균 금리가 연 4~6%대 수준이다.

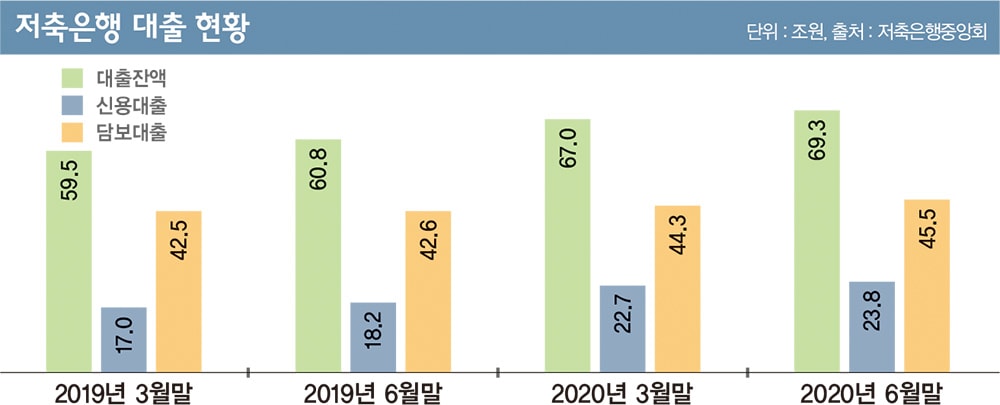

은행권 신용대출·주담대 평균 금리가 연 2~4% 수준인 것을 고려하면 배 이상이다. 하지만 코로나19로 시중은행에서 대출을 받지 못한 저신용자가 저축은행으로 몰리면서 대출 잔액은 크게 늘어났다. 6월 말 기준 79개 저축은행의 대출 잔액은 69조3000억원으로 전년 동월보다 14% 증가했다. 이 중 신용대출은 23조8000억원, 담보대출은 45조5000억원으로 전년 동월 대비 각각 30.8%·6.8% 늘어났다. 요즘 같은 초저금리 시대에는 예금금리뿐만 아니라 대출금리도 함께 내려간다. 대출을 받으려는 사람들에겐 반가운 소식이다. 그러나 누구나 저금리 대출을 쉽게 접할 수 없는 만큼 대출을 받기 전 금리를 꼼꼼히 살피는 자세가 필요해 보인다.

━

신용대출 평균 금리 11%대 ‘페퍼·상상인’

━

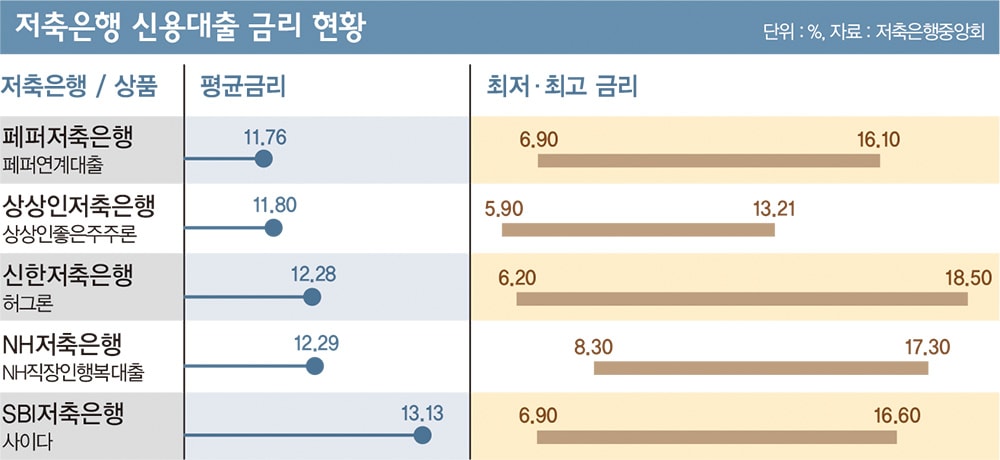

저축은행중앙회에 따르면 8월12일 기준 평균 금리가 가장 낮은 저축은행 신용대출은 페퍼저축은행의 ‘페퍼연계대출’로 평균 금리가 11.76%다. 이 상품은 연 소득이 1200만원 이상인 직장인과 공무원, 전문직 급여소득자가 대상이며 한도는 최대 7000만원까지다. 특히 이 상품은 인터넷전문은행 카카오뱅크 연계전용 신용대출로 모바일 앱에서 신청할 수 있어 편의성을 높였다. 주식을 1000만원 이상 보유한 직장인·사업자라면 상상인저축은행의 ‘좋은주주론’에도 관심을 둘 만하다. 이 상품의 평균 금리는 연 11.8%로 5.9~13.21%의 금리를 제공한다. 대출한도는 1억원까지 받을 수 있다. 이 상품은 상상인저축은행이 지난 6월 출시한 자체 모바일 애플리케이션인 ‘뱅뱅뱅’을 통해서도 신청할 수 있다.

신한저축은행과 NH저축은행 등 금융지주계열 저축은행의 신용대출 평균 금리는 12%대로 상대적으로 낮은 이자가 제공된다. 신한저축은행의 ‘허그론’과 NH저축은행의 ‘NH직장인행복대출’의 평균 금리는 각각 연 12.28%·12.29%다. 허그론과 NH직장인행복대출은 3개월 이상 재직하고 연 소득이 1200만원 이상이면 신청할 수 있다.

비금융지주계열 저축은행 중에서 신용대출 금리가 낮은 상품으로 SBI저축은행의 ‘사이다’도 눈여겨 볼 만하다. 이 상품은 평균 금리가 연 13.13%, 최고 금리가 연 16.6%여서 저신용자도 비교적 낮은 금리로 돈을 빌릴 수 있다.

━

주담대 평균 금리 3%대 ‘대명’

━

저축은행의 주택담보대출 금리는 연 4~6%대 수준으로 형성돼 있다. 은행권의 주택담보대출 평균 금리가 2~3%대인 점을 감안하면 약 두 배 높은 셈이다. 저축은행업계에서 가장 낮은 금리로 주택담보대출을 내주는 곳은 대명저축은행으로 아파트가 담보물인 경우 평균 금리가 연 3.8%다. 신용등급에 따라 3.8~10.5%의 주택담보대출 금리를 제공한다. 빌라·주택 담보물 기준으로도 대출 평균 금리가 연 4.2%에 그친다.

이어 한성저축은행은 평균 금리 연 4.22%의 주택담보대출을 내놓고 있다. 스타저축은행에선 ‘아파트론’을 통해 연 4.32%의 평균 금리로 주택담보대출을 받을 수 있다. 이어 ▲JT친애저축은행 4.6% ▲CK저축은행 4.76% ▲부림저축은행 4.8% ▲페퍼저축은행 4.9% 등 저축은행에서 4%대의 금리로 대출이 가능하다.

SBI저축은행과 OK저축은행 등 상위 저축은행의 주택담보대출 금리는 이들보다 높았다. SBI저축은행의 ‘희망아파트담보대출’과 ‘SBI온라인주택대출’의 평균 금리는 각각 6.79%·6.13%다. OK저축은행의 주택담보대출 평균 금리는 5.86%로 SBI저축은행보다 소폭 낮았다.

일각에선 저축은행업계가 중금리 대출 비중을 늘리고 저금리 기조에 따라 대출금리도 낮추고 있지만 여전히 높다는 지적도 많다. 저축은행의 1년 만기 예금 금리는 연 1.64%로 은행권과 비교해 약 1%포인트 높은 수준에 그친다. 하지만 신용대출에선 신용 1등급인 고객에게도 연 10%가 웃도는 금리를 매겨 대출 금리 산정체계가 비합리적이라는 비판도 나온다.

한 저축은행 관계자는 “대출 금리가 높은 것은 금리 인하 효과를 볼 수 있는 변동금리보다 고정금리 비중이 높은 데다 1금융권에 비해 소득과 신용등급이 낮은 취약 차주가 많아 부실 우려 등을 감안한 결과”라고 말했다.