특히 가맹점 수수료 인하에 이어 신종 코로나바이러스 감염증(코로나19)으로 인한 대내외적 악재로 카드사 경영 여건이 악화된 상황에서 실적 개선을 일궜다면 연임에 긍정적으로 작용할 수 있다.

정원재 우리카드 사장 ‘A+’

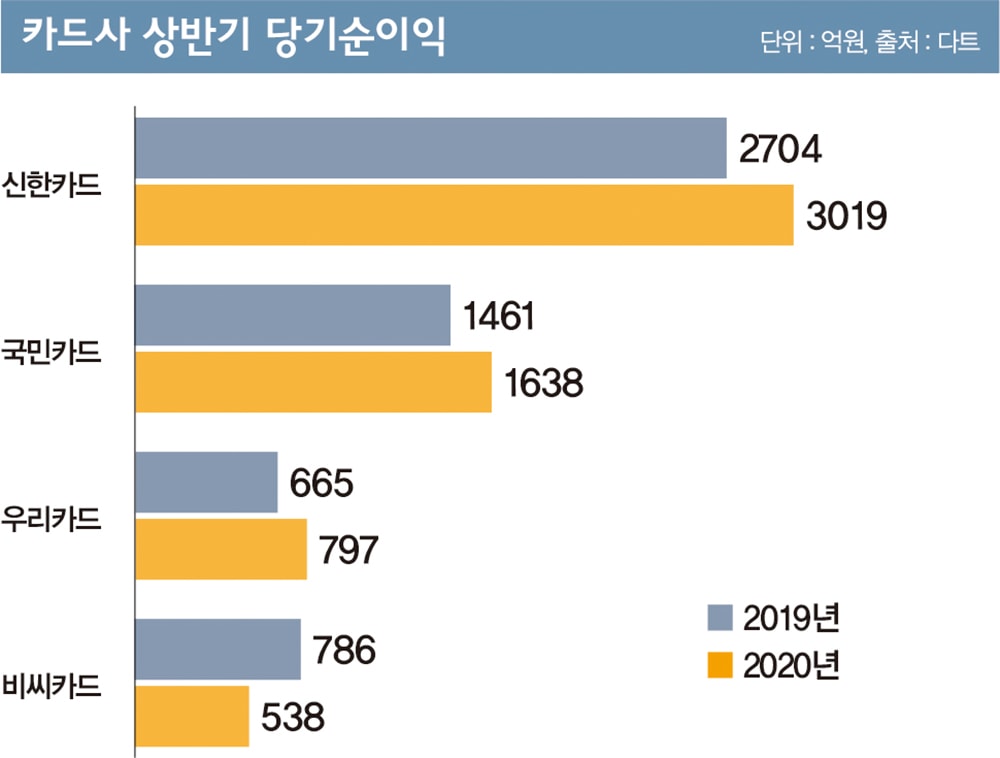

4대 카드사 중 괄목할 만한 성적표를 받아든 CEO는 정원재 사장이다. 우리카드의 올 상반기 당기순이익은 797억원으로 전년 동기 대비 19.9% 급증했다. 지난해 우리카드의 순이익은 1142억원으로 전년보다 9.7% 감소하는 고배를 마셨지만 올 상반기 실적 개선을 이룬 것이다.

이 같은 호실적이 가능했던 건 우리카드가 올 상반기에만 ‘카드의 정석’ 시리즈에서 11개(신용 9종·체크 2종) 카드 신상품을 출시해 소비자 지갑 속 한 장의 카드로 자리 잡아서다. 카드의 정석은 정원재 사장이 기획·마케팅부터 플레이트 디자인까지 모든 상품 개발 과정을 직접 챙겨 ‘정원재 카드’로도 불린다. 2018년 4월 출시된 카드의 정석 시리즈는 지금까지 신용카드 29종, 체크카드 18종이 출시됐다. 최근 발급 건수는 720만좌를 돌파했다.

우리카드는 리스크 관리 강화를 통해 연체율도 대폭 개선했다. 우리카드의 연체채권비율은 2018년 1.78%에서 2019년 1.61%, 올 상반기 1.37%로 꾸준히 줄고 있다. 반면 할부와 리스, 대출금 등 금융자산은 2019년 1조2346억원에서 올 상반기 1조4893억원으로 2547억원(20.6%) 불어났다.

이동철 국민카드 사장 ‘A’

이동철 국민카드 사장은 올 상반기 전년 동기 대비 12.1% 늘어난 1638억원의 당기순이익을 내며 2위 굳히기에 박차를 가하고 있다. 국민카드는 올 1분기 신용판매 시장점유율에서 만년 2위였던 삼성카드를 제쳤다. 국민카드가 2위에 오른 것은 2011년 국민은행에서 분사한 이후 처음이다.

국민카드가 올 상반기 KB금융지주 내 실적 기여도에서 KB증권과 KB손해보험을 앞지를 수 있었던 것도 이 사장이 자동차 할부금융 등을 공격적으로 확대해서다.

실제 국민카드의 올 상반기 할부금융 취급액은 6704억원으로 전년 동기 대비 5.4% 증가했다. 이 사장은 카드 회원수도 늘렸다. 올 상반기 국민카드의 개인 회원수는 1942만3000명, 법인 회원수는 89만1000명으로 지난해보다 각각 5만5000명, 6000명 늘었다. 장기카드대출(카드론) 수익도 올 상반기 3620억원으로 전년 동기보다 2.4% 증가했다.

임영진 신한카드 사장 ‘A’

임영진 신한카드 사장은 올 상반기 3019억원의 당기순이익을 내며 업계 1위 자리를 지켜냈다. 이는 전년 동기 대비 11.7% 증가한 수치다.

신한카드가 카드업계에서 굳건한 1위를 지킬 수 있는 것은 임 사장이 카드사업 이외 분야로 사업영역을 넓히는 데 힘을 쏟고 있어서다. 임 사장은 할부금융·리스, 장기렌털 등 중개수수료, 신금융상품 확대 등 사업 포트폴리오를 다각화하고 있다.

올 상반기 신한카드의 신용카드 취급액은 총 71조7738억원으로 전년 동기 대비 2772억원(0.4%) 감소했다. 반면 같은 기간 리스 취급액은 872억원(24.7%) 늘어난 4405억원을 기록했다.

임 사장은 자동차 리스 금융 등 신용카드 수수료 이외의 수익원을 창출하기 위한 노력을 지속해 코로나19 여파에도 불구하고 의미 있는 성과를 낸 것으로 평가된다.

이동면 비씨카드 사장 ‘C’

카드사 수장 중 우울한 성적표를 받은 CEO는 이동면 비씨카드 사장이다. 비씨카드의 올 상반기 당기순이익은 538억원으로 전년 동기 보다 31.6% 급감했다. 비씨카드만 코로나19 악재를 피하지 못한 모습이다.

이 사장이 카드사 수장 중 유일하게 뒤처진 실적을 낸 것은 다른 카드사와 사업 구조가 달라서다. 카드론 등 카드 대출과 할부금융 등 사업에 뛰어드는 카드사와 달리 비씨카드의 사업구조는 카드결제 프로세싱 대행에 치우쳐 있다. 비씨카드는 카드를 직접 발급하지 않는 대신 회원사와 가맹점의 카드 사용 승인 결제 등 대금 결제업무를 수행한다. 사업 다각화를 통한 리스크 분산이 어렵다는 얘기다.

비씨카드의 올 상반기 전체 영업수익 1조6678억원 중 카드결제 프로세싱으로 인한 매입업무수익은 1조4458억원으로 86.7%를 차지했다.

카드업계 관계자는 “코로나 장기화에 올 하반기 카드사의 대출만기 추가연장과 이자상환 유예 등 연체율 상승 우려가 상존한다”며 “상반기에는 비용 절감을 했지만 하반기에는 대손충당금 적립 등 비용 지출이 늘어날 수 있어 CEO 경영능력이 시험대에 오를 것”이라고 말했다.