# 직장인 A씨는 한 지인이 3년 전 3000만원을 달러로 바꿔뒀다가 환율이 올라 300만원 이상의 차익을 냈다는 말을 듣고 귀가 솔깃했다. 주식시장도 좋지 않아 마땅한 투자처를 찾지 못해 여윳돈 1000만원을 묵혀둔 A씨. 어느 날 은행 창구 직원으로부터 “달러보험은 달러라는 안전자산으로 투자되고 환율이 오르면 이익을 얻을 수 있다”는 설명에 달러보험에 가입했다.

하지만 시간이 흘러 보험 만기시점인 지난해 말에 이르러 A씨는 후회했다. 막상 보험금을 원화로 환산할 때 해당 시점의 환율이 가입 시점보다 떨어져 예상보다 적은 금액을 받게 된 것이다. 가입할 때 환율 변동에 따른 영향을 미처 예상하지 못한 결과다.

최근 미국 달러 강세 현상이 이어지면서 달러로 보험금을 받는 이른바 ‘달러보험’이 환테크의 하나로 인기를 끌고 있다. 환율이 계속 오르면 나중에 달러 보험금을 타서 원화로 바꿀 때 환차익을 얻을 수 있기 때문이다. 하지만 환율 변동에 따라 피해가 발생할 수 있어 주의가 요구된다.

달러보험은 보험 가입자가 달러나 위안화 같은 외국 통화로 보험료를 내고 같은 통화로 보험금을 받는 상품이다. 현재 국내에서 보험사 7곳이 판매 중인 달러보험은 연금·저축·변액·종신 보험 등 5개, 중국 위안화 보험은 2개가 있다. 일반적으로 보험에 의무 특약을 넣어 미리 정한 특정일의 환율을 기준으로 외화를 우리 돈으로 환산해 실제론 원화로 보험료를 내고 원화로 보험금을 돌려받는 구조다.

안전자산 선호 커지며 판매 3년 사이 73.2%↑

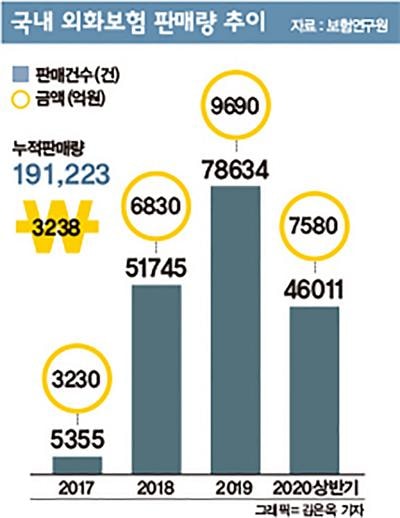

보험연구원에 따르면 달러보험 수입보험료는 2017년 3230억원에서 2018년 6832억원으로, 2019년에는 9690억원으로 늘었고 지난해 3분기에는 누적 1조원을 넘어섰다. 이는 2017~2019년 동안 연평균 73.2% 증가한 수치다. 미국 달러 강세 여파로 달러보험 판매량은 매년 급격히 증가하고 있다.

문제는 외화 보험은 환율 변동에 따라 가입자의 보험료 납부 부담이 커지거나 차후 보험금 수령액이 쪼그라들 수 있다는 점이다.

매달 보험료로 750달러를 내고 사망 시 보험금 30만 달러를 타는 외화 종신 보험(5년 만기 기준)에 가입했다고 가정해보자. 가입 당시 환율이 달러당 1100원이면 처음엔 보험료로 월 82만5000만원만 내면 되지만 환율이 달러당 1300원으로 오를 경우 보험료 납입액은 월 97만5000원으로 18% 급증하게 된다.

반대로 보험금을 타는 시점에 환율이 달러당 900원으로 내려가면 보험금 30만 달러를 받아도 가입자가 실제 손에 쥐는 돈은 2억7000만원으로 가입 당시 기대했던 금액(달러당 1100원 적용 시 3억3000만원)보다 6000만원이나 줄어든다.

달러보험의 공시 이율(보험사가 고객의 보험금에 적용하는 금리)은 그 통화를 사용하는 국가의 시장 금리를 적용한다는 점도 주의해야 한다. 특히 가입 시점의 금리를 5~10년 후 보험 만기 때까지 계속 적용하는 금리확정형의 경우 향후 미국과 중국의 시장 금리가 우리나라보다 내려갈 경우 원화 보험에 가입할 때보다 손실을 볼 수 있다.

최근 안전자산에 대한 관심이 증가하면서 국내 보험사가 달러보험 상품을 적극적으로 개발해 판매했다. 하지만 판매 과정에서 설계사가 환차익 부분만을 부각하며 ‘환테크’ 상품으로 오인토록 판매하는 경우가 많은 것으로 알려졌다.

실제 최근 달러 환율이 하락하면서 과거 달러보험을 가입했던 소비자의 민원이 증가하고 있다. 2020년 3분기 기준 달러보험 민원은 208건으로 전년 동기 대비 약 2배 증가했다. 금융당국은 지난해 말부터 달러보험에 환손실 위험이 있으며 재테크 상품이 아니라고 수차례 경고해왔다.

일본·대만, 제도 수립 및 규제 강화 나서

전문가들은 달러보험에 대한 제도나 규제 마련이 시급하다고 조언한다. 특히 국내보다 앞서 달러보험 시장이 발달한 일본과 대만 등의 사례를 참고해야 한다는 설명이다.

실제 일본의 경우 달러보험 도입 과정과 민원 발생량 증가 등 국내 시장과 유사점을 보이고 있다. 일본은 2016년 일본은행에서 마이너스 금리 정책을 내놓으며 투자 대안으로 달러보험 판매가 늘어났다. 2018년 기준 일본 내 달러보험 판매액은 3조6000엔(한화 약 32조원)으로 사상 최고치를 기록했다.

민원도 덩달아 증가했다. 2019년 기준 일본의 달러보험 관련 민원은 2822건으로 최근 8년 동안 4.7배 증가했고 전체 민원 중 판매과정에서 원금손실 위험 등에 대한 설명이 불충분해 제기된 민원이 67%를 차지했다.

지난해 신종 코로나바이러스 감염증(코로나19) 이후 환율이 떨어지며 대거 환손실을 입은 소비자가 나타나면서 민원은 더욱 증가했고 지난해 3월부터 약 3개월간 달러보험 판매를 중단하는 사태까지 발생했다.

이에 일본은 달러보험 가입 시 고령 가입자에 대해서는 친족 동석을 원칙으로 하고 위험상품 투자경험을 고려해 상품에 투자할 수 있도록 가입 절차를 개선했다. 특히 달러보험 판매자격시험을 별도로 만들어 전문성을 강화하며 제도를 정비했다.

대만도 저금리 장기화와 대만달러 약세 등을 배경으로 2017년부터 달러보험시장이 급격히 커지기 시작했다. 대만의 달러보험은 투자형(변액·변액유니버셜·투자연계형·변액연금)과 전통형(투자형을 제외한 나머지 상품)으로 구분된다.

보험연구원에 따르면 2020년 10월 말 기준 대만의 달러보험 신계약 보험료는 4068억대만달러(16조3370억원)이며 이 중 투자형 상품이 25%인 1017억대만달러(4조852억원)다.

달러보험 위험요소가 커지자 대만 생명보험협회는 달러보험 모집자격 시험을 도입하고 판매 과정에서 상품설명 의무를 강화하는 등 자율운영규정을 제정했다. 또 대만 금융감독위원회(FSC)는 건전한 달러보험 사업 운영을 위해 판매자격 요건과 운영상 주의사항을 강화했다.

변혜원 보험연구원 연구원은 “달러보험 시장이 발달한 일본 등에서는 판매 과정에서 발생할 수 있는 소비자 보호 문제에 대응하기 위해 보험업계와 감독 당국이 다양한 조치를 취하고 있다”며 “해외에서 나타난 문제점과 정책대응을 참고해 국내 상황에 적합한 조치를 고려해야 할 것”이라고 말했다.