|

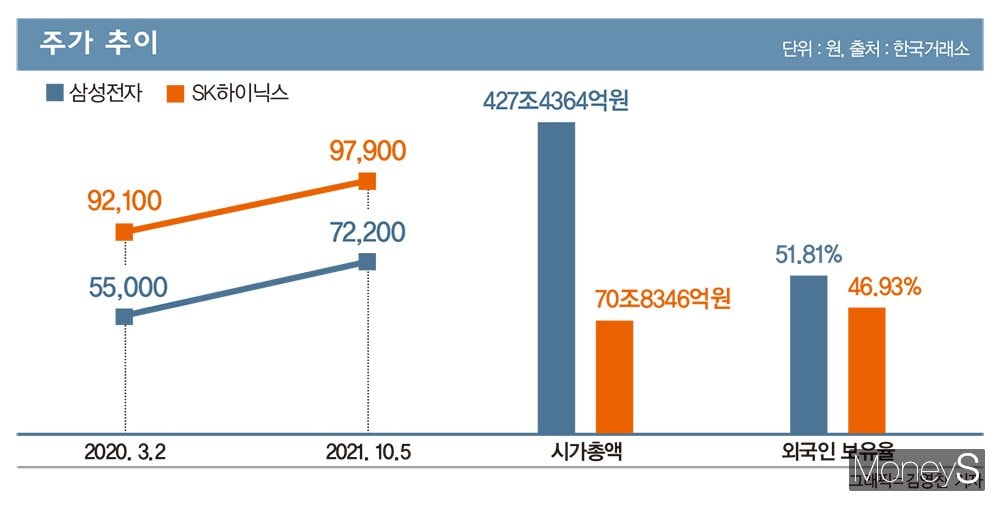

국내 코스피 시가총액 1·2위이자 글로벌 D램 업체 1·2위인 삼성전자와 SK하이닉스 주가가 외국인 투자자의 탈출 러시에 당황하고 있다. 외국인들은 지난 8월과 9월 두 달간 삼성전자 주식을 5조5000억원 가량 팔았고 SK하이닉스 주식은 1조원 넘게 처분했다. 해당 기간 동안 외국인 지분 보유율은 삼성전자가 53%대에서 51%로, SK하이닉스의 경우 48%대에서 46%대로 각각 감소했다.

외국인의 주식 처분은 주가에도 영향을 미쳐 같은 기간 삼성전자 주가는 8.9%, SK하이닉스는 15.6% 하락했다. SK하이닉스의 외국인 매도량은 상대적으로 적었음에도 삼성전자에 비해 주가 하락폭이 더욱 컸다. SK하이닉스는 올 2분기 영업이익률이 26.1%로, 삼성전자(19.7%)보다 6.4%포인트 높았지만 향후 수익성 개선에 대한 전망은 엇갈렸다. 금융투자업계가 추정한 삼성전자의 향후 3년 영업이익률은 현재 시점보다 개선될 것으로 예측된 반면 SK하이닉스는 2023년부터 하락 전환이 예상됐다.

SK하이닉스, 내후년 영업이익률 줄어든다?

글로벌 D램 투톱의 주가 부진은 D램 현물가격 하락과 이로 인한 투자은행(IB)들의 부정적인 투자의견이 영향을 미쳤다는 분석이다. 비대면(언택트) 비즈니스와 재택근무가 일상화되면서 스마트폰과 PC 사용이 늘었고 필수 부품인 메모리반도체 수요도 급증했지만 최근들어 수요가 다시 줄어드는 신호를 보이고 있다. D램 현물가격을 결정하는 PC 수요가 반사효과로 감소하면 향후 B2B(기업거래) 고정거래가격을 내려 실적을 감소시키는 주 원인이 된다.미국 투자은행(IB) 모건스탠리는 최근 리포트에서 반도체산업의 하락 사이클 진입을 전망했다. 반도체 초과공급에 따른 제품가격 하락이 주요 원인. 홍콩계 CLSA증권도 SK하이닉스의 목표 주가를 하향 조정해 11만4000원으로 제시했다. 그래도 현재 주가 대비 16.4% 높은 수준이다. 모건스탠리의 경우 SK하이닉스 목표 주가를 현 시세보다 낮은 8만원으로 제시했다.

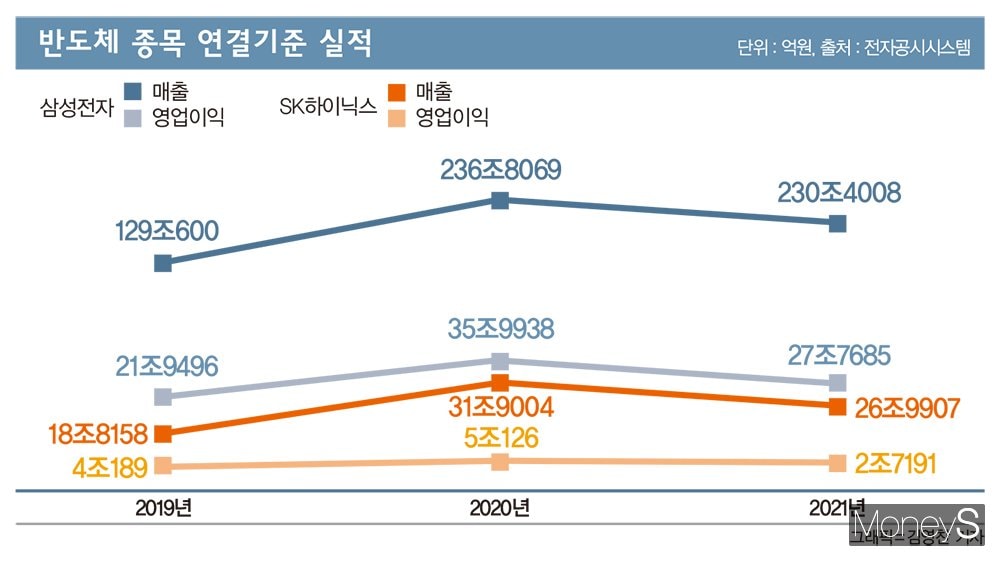

최근 3년 재무제표를 보면 시총 70조원대의 SK하이닉스는 한국채택 국제회계기준(K-IFRS) 연결 매출과 영업이익이 ▲2019년 26조9907억원·2조7191억원 ▲2020년 31조9004억원·5조126억원 ▲2021년 상반기 18조8158억원·4조189억원 등을 기록했다. 영업이익률은 ▲2019년 10.07% ▲2020년 15.71% ▲2021년 상반기 20.85% 등으로 상승했다.

이는 시총 420조원대의 업계 1위 삼성전자와 비교할 때 규모 면에선 작지만 빠른 성장세다. 삼성전자는 같은 기간 매출과 영업이익이 ▲2019년 230조4008억원·27조7685억원 ▲2020년 236조8069억원·35조9938억원 ▲2021년 상반기 129조600억원·21조9496억원 등을 나타냈다. 이 기간 영업이익률은 ▲2019년 12.05% ▲2020년 15.20% ▲2021년 상반기 17.05% 등으로 상승했다.

다만 영업이익률 추정치에 대한 전망은 엇갈렸다. SK하이닉스의 경우 2021년 29.22%에서 2022년 32.29%로 늘겠지만 2023년 29.55%로 하락할 것으로 예상됐다. 이에 비해 삼성전자 영업이익률은?▲2021년 19.26% ▲2022년 20.48% ▲2023년 21.17% 등으로 증가세가 이어질 전망이다.

|

업계 “D램 가격 하락, 실적에 영향 미칠 것”

반도체업계 관계자는 “D램 현물가격을 결정하는 PC 수요예측이 엇갈려 향후 팬데믹 반사효과에 따라 수요가 감소할 것으로 전망됐고 이는 B2B 거래에서 고정거래가격을 하락시켜 실적에 영향을 미칠 수 있다”고 설명했다.D램 고객업체는 수급 유지를 위해 분기 단위의 계약을 선호하는 경향이 있는데 새로운 가격의 계약이 체결되는 시점은 10월이다. D램 고정거래가격은 장기계약 특성상 주가에 선반영되는 경향을 보인다. IB업계 관계자는 “현재 메모리반도체시장에서 중요한 것은 코로나19와 미·중 갈등으로 인한 글로벌 공급체계 재편 및 재고 이동”이라며 “재고 조정이 있을 것으로 예상된다”고 말했다.

최근 중국의 전력난도 SK하이닉스 주가에 부정적이란 분석이 더해진다. 중국 정부가 전력난과 2022 베이징 동계올림픽 대비를 이유로 각종 원료의 생산을 제한하며 반도체와 정보기술(IT) 제조업이 공급난을 맞고 있다. 이를테면 스마트폰·PC 등의 제조에 소재로 쓰이는 마그네슘은 지난 10월 1일 한국자원정보서비스(KOMIS) 조사 기준 t(톤)당 8250달러(약 982만원)를 기록, 2007년(6000달러) 이후 최고 수준을 보였다.

SK하이닉스뿐 아니라 삼성·현대자동차·LG·포스코 등 중국 내 공장을 운영하는 기업들도 피해가 우려된다. 중국 동부 우시에 있는 SK하이닉스 반도체공장은 정상 가동되고 있지만 협력업체의 생산 차질에 따른 피해 가능성이 제기된다.

|

SK하이닉스, 그룹 지배구조 개편의 ‘키’ 되나

SK하이닉스의 주가는 지주회사인 SK에도 적잖은 영향을 미칠 전망이다. 장동현 SK 대표이사 사장은 올 3월 29일 정기주주총회 직후 유튜브 채널에 직접 출연해 한국의 소프트뱅크그룹·버크셔해서웨이를 목표로 “2025년 주가 200만원(시총 140조원) 달성”이라는 목표를 제시했다. 이는 현재 시총 대비 약 7.6배 규모. 하지만 주총 당일 SK 주가는 오히려 하락해 26만8500원을 기록했고 지난 10월 5일 종가기준 26만2000원으로 6개월 동안 또 내렸다.SK가 시총을 늘리기 위해선 그룹 내 지배구조 개편과 유력 계열사를 직속 자회사로 두는 작업이 진행될 가능성이 제기된다. SK그룹 내 주요 계열사의 시총을 보면 ▲SK하이닉스 70조3978억원 ▲SK텔레콤(SKT) 22조7710억원 ▲SK바이오사이언스 17조8628억원 등이다. SK하이닉스는 최대주주 SKT가 지분 20.07%를 보유했고 SKT 최대주주는 SK(지분율 30.01%), SK 최대주주는 최태원 회장(18.44%)이다.

SK그룹은 2017년부터 최태원 회장의 뜻에 따라 최고경영자(CEO) 평가항목으로 기업가치 제고를 도입했다. CEO 인사평가에서 주가가 핵심 지표로 반영된 이후 현금배당성향도 확대됐다. SK는 2017년 장 사장 취임 후 현금배당성향을 ▲2018년 12.51% ▲2019년 37.37% ▲2020년 195.45%로 늘렸고 같은 기간 현금배당수익률은 ▲1.92% ▲1.91% ▲2.91%로 상승 추세를 보였다.

금융투자업계 관계자는 “SK의 지배구조 개편 핵심은 계열사들에 대한 최 회장의 지배력을 공고히 하는 것인데 그 중 하나가 SK하이닉스”라고 분석했다. 다만 사측은 합병설을 부인하고 있다.