|

◆기사 게재 순서

① '이자장사' 비난에 채용 늘리는 금융권… '반짝효과' 그치나

② 국민·신한·하나·우리, 3배 늘렸는데… 디지털금융 시대 일할 곳 없네

③ 대세? 걸음마? AI뱅커, 손님맞이·환율전망까지… 어디까지 왔나

① '이자장사' 비난에 채용 늘리는 금융권… '반짝효과' 그치나

② 국민·신한·하나·우리, 3배 늘렸는데… 디지털금융 시대 일할 곳 없네

③ 대세? 걸음마? AI뱅커, 손님맞이·환율전망까지… 어디까지 왔나

KB국민·신한·하나·우리 등 국내 4대 시중은행이 올 상반기 전년 동기 대비 221.5%(689명) 급증한 1000명의 신입 직원을 뽑는다.

전체 은행권이 올 상반기에만 2288명 이상을 신규 채용할 계획으로 전년 동기 대비 48%(742명) 신규 일자리를 늘리는데 4대 은행이 신규 채용 확대에 93%를 맡는 셈이다.

은행들이 고금리 기조 속 막대한 이자수익을 거두고 이를 통해 퇴직금·성과급 잔치를 벌였다는 비판 여론이 거세지면서 사회적 책임 요구도 커지자 신규 일자리를 크게 늘린다는 구상이다.

은행들이 채용 확대라는 고육지책을 내놨지만 모바일을 중심으로 한 비대면 금융이 확산하면서 은행 점포 수가 감소하는 것은 물론 인력 수요가 줄어 은행들의 고민이 깊어지고 있다.

|

3배 더 뽑지만 점포 339곳 줄어

KB국민·신한·하나·우리 등 국내 4대 시중은행은 올 상반기에만 각각 250명씩 총 1000명의 인력을 신규 채용할 계획이다.국회 정무위원회 소속 김희곤(국민의힘·부산동래구) 의원이 금융감독원에서 받은 자료에 따르면 4대 은행의 지난해 상반기 신규 채용은 총 311명에 그쳤다.

올해는 이보다 3배 이상 늘린다는 구상이다. 지난해 상반기 우리은행은 136명, 신한은행은 131명, KB국민은행은 44명의 신입 직원을 채용했으며 하나은행은 당시 신규 채용이 없었다.

은행권 관계자는 "정부를 중심으로 돈잔치한다는 비판을 받고 있어 지난해 말부터 올해 초까지 단행한 희망퇴직 규모 가량의 인력을 올 상반기 신규 채용으로 뽑겠다는 생각"이라며 "채용을 늘려 사회공헌에 힘쓰겠다는 의지를 드러내기 위한 목적도 있다"고 설명했다.

은행들은 대규모 희망퇴직을 통해 신규 채용 여력이 있다는 입장이지만 일각에선 돈잔치 비판이 커지자 인력 효율화를 뒷전으로 하고 무리하게 신규 고용 창출에 나서는 것 아니냐는 우려가 나온다.

비대면 금융 서비스 확대로 인해 은행들은 영업점에서 해오던 금융업무 대부분을 디지털로 전환함에 따라 내방 고객이 줄어 인력을 신규 채용할 유인이 적기 때문이다.

그동안 은행권은 디지털 금융거래 확산과 비용 효율화 등을 이유로 영업 점포 수와 직원 수를 크게 줄여왔다.

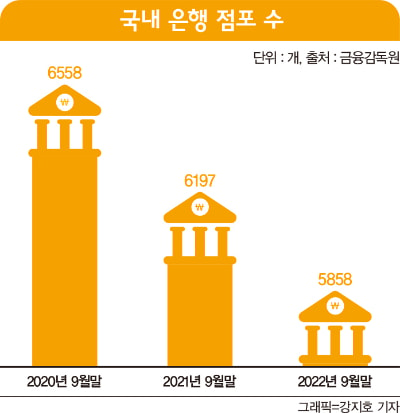

금융감독원에 따르면 지난해 9월말 17개 시중·지방·특수은행의 국내 지점·출장소는 총 5858곳으로 전년 동월 대비(6197곳) 339곳 줄었다. 2년 전(6558곳)과 비교해선 무려 700곳이나 급감했다.

은행 점포수는 2015년 9월말 7186곳으로 정점을 찍고 매년 감소하는 추세를 보이고 있다. 7년동안 1328곳의 점포가 사라진 셈이다.

이중 금융 소비자들이 자주 이용하는 4대 은행에서만 1059곳이 사라졌다. 특히 국내 은행 지점수는 경제협력개발기구(OECD) 가입국 평균보다 낮은 수준이다.

금융위원회에 따르면 국제통화기금(IMF)이 집계한 인구 10만명 당 지점수는 2020년 기준 한국이 14.4곳으로 OECD 가입국 평균 수치인 18.3곳에 미치지 못했다.

|

점포 줄이고 10억 주고 보냈는데

점포가 줄다보니 전체 은행원 일자리도 이전처럼 크게 필요 없어졌다. 이에 은행들은 인건비 등 비용 효율화를 위해 희망퇴직을 확대했다.지난해 말부터 올해 초까지 5대 은행에선 2222명이 희망퇴직금을 포함해 1인당 6억~7억원을 받고 은행을 떠났다.

심지어 10억원이 넘는 퇴직금을 받은 은행원도 있었다. 반기보고서에 따르면 2021년 말부터 2022년 초까지 하나은행에선 5명의 희망퇴직자가 10억원 이상의 퇴직금을 받았다.

인력 구조 효율화에 나선 은행들의 경영 효율성과 생산성도 개선되는 모습이다.

지난해 국내 4대 은행의 영업이익경비율(CIR)은 2011년 이후 처음으로 모두 50% 선을 밑돌았다. 하나은행이 41.2%, 신한은행이 43.7%, 우리은행이 48.1%, KB국민은행이 48.7% 등의 순으로 집계됐다.

CIR은 총영업이익을 판관비로 나눈 값으로 이 비율이 낮을수록 경영효율성이 높다는 의미다. 총 영업이익을 크게 늘리면서도 영업점을 줄이고 비대면 금융거래 시스템을 강화하면서 판관비를 줄인 영향이다.

문제는 디지털 금융 강화로 은행원 전체 일자리가 줄어들어 사실상 퇴직자만큼 신규 채용을 늘리기 어렵다는 점이다.

윤석열 대통령이 은행의 공공재적 역할을 강조함에 따라 은행들은 올해 신규 채용을 늘리겠다는 계획을 부랴부랴 밝혔지만 지난 2021년까지만 해도 4대 은행의 신규 채용은 931명으로 당시 희망퇴직자(2132명)의 절반에도 미치지 못했다. 영업점이 줄면서 희망퇴직만큼 신규 인력이 필요하지 않기 때문이다.

은행권에선 올해 신규 채용 규모가 현실과 동떨어진 무리수라는 지적도 나온다. 대규모 신규 채용은 올해 일회성으로 그치고 내년부터 다시 줄어들 가능성이 크다는 우려도 나온다.

한 시중은행 관계자는 "대부분의 고객들이 비대면 금융 플랫폼을 통해 은행 거래를 하면 우대금리 등 혜택이 크다는 것을 알기 때문에 인력 감축은 피할 수 없는 측면이 있다"며 "디지털 관련 인재에 대한 수요가 꾸준히 늘고 있어 경력직을 뽑기도 하지만 기존 일반 직원을 대상으로 디지털금융 교육을 제공해 IT 직군에 전환배치까지 하고 있다"고 설명했다.

이렇게 떠난 중·장년층이 재취업을 하지 못하고 고용 안정성이 악화하는 것도 문제다. 은행들은 희망퇴직자에 재취업·전직 지원금 등도 지원하지만 실효성은 크지 않다는 지적이다.

또 다른 시중은행 관계자는 "희망퇴직 신청 가능 연령이 최소 만 40살 이상으로 낮아졌지만 국민연금 수령까지 최대 20년 이상의 소득 공백이 발생해 재취업이 필수"라면서도 "금융권에선 채용이 줄어든 데다 핀테크사에 재취업을 하기 위해선 디지털부문의 경력도 있어야 해 제2의 직장생활을 하기 쉽지 않은 상황"이라고 설명했다.