수익성을 담보로 하는 홍콩항셍중국기업지수(홍콩H지수) 1만선이 무너진 상황에서 안전자산으로 꼽히는 유로스톡스50(EuroStoxx50)까지 위태해 ELS 운용에 비상이 걸렸다.

◆유로스톡스50, 연초대비 13% 하락

ELS상품은 통상 2~3개의 기초자산이 편입된다. 올 상반기 발행된 ELS의 기초자산 비중은 유로스톡스가 78.6%, H지수가 71.1%로 2개 지수 비중이 절대적이었다. 그 외는 S&P500(48.4%), 코스피200(36.6%), 니케이225(29.1%), 홍콩항셍지수(2.7%) 순으로 모두 50% 미만이었다.

유로스톡스50은 유럽 대표기업 50개 종목으로 구성된 지수로 변동성이 작아 안전자산으로 분류된다. 이에 반해 H지수는 이머징지수로 변동성이 커 수익을 내기 위한 재료로 활용된다.

ELS지난해 말 발행감축 자율규제 풀리면서 올 들어 발행 규모가 대폭 증가했는데 H지수가 1월 이후 하락세가 지속되면서 운용손실에 대한 우려가 제기되고 있다. 1월 말 1만3561.65였던 H지수는 지난달 30일(9998.95)일 1만선이 무너지며 26.3%나 하락했다.

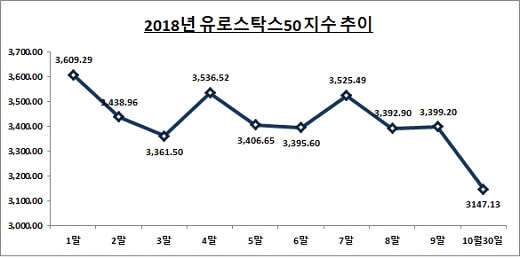

문제는 안전자산으로 분류되는 유로스톡스50마저 낙폭이 커진 점이다. 지난달 30일 유로스톡스50 지수는 3147.13으로 지난 1월 말보다 12.8% 떨어졌다. 8~9월에는 3300선을 유지했지만 이달 들어선 3200선마저 무너졌다.

10월 이후 지수가 급락한 이유는 미중 무역분쟁 장기화에 더해 이탈리아 재정리스크 확대 여파가 지수에 반영된 것으로 분석된다.

설태현 DB금융투자 애널리스트는 “미중 무역분쟁과 이탈리아 예산안 이슈로 인해 자동차·은행주의 주가가 좋지 못한 상황”이라며 “관련 기업의 실적도 좋지 못한 데다 이탈리아 재정리스크도 해소됐다고 보기 어렵다”고 설명했다.

ELS는 3년 만기 상품이 대부분이며 수익률이 상환 조건에 부합할 경우 조기 상환이 가능하다. 일반적으로 6개월에서 1년 사이에 조기상환이 이뤄지고 재투하는 방식으로 수익률을 높여가는 것이 이상적인데, 핵심 기초자산 2개가 모두 부진하다는 것은 조기상환이 어려워졌다는 것으로 해석될 수 있다.

투자자는 상품 만기까지 재투자가 어려워지고 경우에 따라 손실이 발생할 수 있다. 증권사 입장에서는 조기상환 지연이 ELS 발행 규모 축소로 이어질 여지가 커 수익성이 저하된다.

국내 대형 증권사 관계자는 “H지수에 이어 유록스톡스50마저 급락한 것을 ESL 운용리스크가 커진 것으로 볼 수 있다”며 “목표수익률 미달로 조기상환이 지연될 경우 ELS 청약률 저하로 이어지고 상품발행 취소 사례가 증가할 수 있다”고 말했다.

올해 1~9월 증권사별 ELS 발행 규모는 미래에셋대우(6조8400억원)와 삼성증권(6조7300억원), 한국투자증권(6조원), KB증권(5조9300억원), NH투자증권(5조7200억원) 등 빅5 증권사가 상위권에 포진됐다. 신한금융투자(4조5100억원), 하나금융투자(4조5500억원), 메리츠종금증권(3조7800억원), 신영증권(3조1900억원)은 3조~4조원대를 기록했다.

금감원 자본시장감독국 관계자는 “유로스톡스50은 변동성이 크지 않은 지수로 분류하고 있어 H지수·코스피200에 비해 리스크가 크지 않은 것으로 본다”며 “다만 변동성이 확대됐다고 판단될 경우 유로스톡스50에 대해서도 모니터링을 강화할 계획”이라고 말했다.