|

| 사진=뉴스1 DB. |

부채 듀레이션은 보험사의 자산-부채관리(ALM)의 핵심으로 건전성 관리의 중요 지표다. 부채 듀레이션 확대로 자산 듀레이션과 격차가 벌어지면 건전성 기준인 지급여력(RBC)비율 산출에 부담이 커진다.

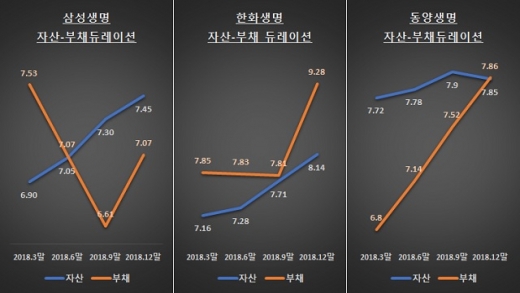

26일 보험업계에 따르면 한화생명의 지난해 말 부채 듀레이션은 9.28년으로 9월 말보다 1.47년 길어졌다. 같은 기간 삼성생명은 0.46년, 동양생명은 0.34년 각각 확대됐다.

부채 듀레이션 확대 요인은 4분기 들어 시장금리가 급격히 하락한 것이 주 원인으로 분석된다. 지난해 말 국고채 10년물 금리는 1.948%로 9월 말보다 40.9bp(1bp=0.01%포인트)나 떨어졌다. 3개월 전 대비 금리 변동폭은 ▲3월 말 15.0bp ▲6월 말 –6.8bp ▲9월 말 –19.9bp로 4분기 들어 급격한 하락세를 보였다.

듀레이션이란 금리가 1%포인트 움직일 때 자산·부채 가치의 변동폭을 의미한다. 시장금리가 낮아지면 보험사의 부리이율도 저하되는데 이를 보험만기 시 지급보험금에 대비하면 할인율이 그만큼 떨어지게 된다. 부채 듀레이션 확대에 영향을 끼치는 요소다.

정부의 부채 듀레이션 규제 강화도 영향을 끼친 것으로 보인다. 부채 듀레이션 만기는 기존 20년에서 올해 25년, 내년엔 30년으로 단계적 강화키로 했다.

부채 듀레이션이 확대돼 자산 듀레이션과 격차가 벌어질 경우 건전성 지표인 RBC비율 산정 시 금리위험액 부문이 악화될 수 있다. RBC비율 하락에 영향을 끼친다는 의미로 자산-부채 듀레이션 갭은 제로(0)에 가까울수록 건전한 것으로 본다.

|

| 주요 생명보험사 자산-부채 듀레이션 / 자료: 각 사 |

이를 감안해도 듀레이션 갭 해소는 필요하고 이를 위해서는 장기채권 투자를 늘려야 한다. 장기채권 물량은 국내보다 해외시장에 더 많은데 한화생명의 해외증권 잔액은 25조원으로 총 자산의 22%를 차지한다. 금융당국은 해외투자 비중을 30% 이내로 제한하고 있어 추가적인 장기채 물량 확보에 부담이 있다.

다만 지난 20일 기준 국고채 10년물 수익률은 1.992%로 지난해 말보다 소폭(4.4bp) 높아지면서 반등의 가능성을 보였다. 삼성생명과 동양생명의 경우 자산 듀레이션을 확보해 놓은 상태여서 부채 듀레이션 부담이 상대적으로 크지 않은 상황이다.

생보사 자산운용 관계자는 “듀레이션 산정 시 변수가 많아 단정짓기 어렵다”면서도 “다른 요소를 제외하고 시장금리 하락만 놓고 보면 공시이율 하락으로 인한 할인율 하락으로 부채 듀레이션이 길어질 여지가 있다”고 설명했다.

다른 관계자는 “시장금리 하락과 정부의 규제 강화가 부채 듀레이션 확대에 영향을 끼쳤다”며 “다만 금리 하락기에는 채권평가 가치가 상승해 RBC비율에 유리한 측면도 있어 여러 요소를 감안할 필요가 있다”고 밝혔다.