|

| /자료=한국거래소 |

최근 통신장비 업체 케이엠더블유가 2020년 본격적인 글로벌 5G 투자에 대한 수혜를 볼 종목으로 거론됐다.

1일 금융투자업계는 지난 10월 이후 꾸준히 주가 하방압력을 받는 케이엠더블유에 대해 저점매수 기회라는 의견을 내놨다. 올 상반기 깜짝실적에 따른 기저효과로 3~4분기 성장세가 둔화되겠지만 향후 다변화된 매출처에 따른 매출개선이 상반기 모멘텀으로 작용할 것이라는 전망이다.

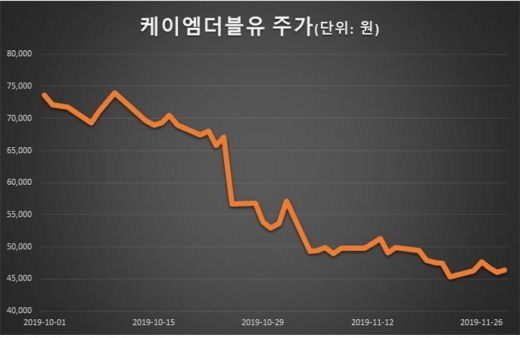

케이엠더블유의 주가는 지난 29일 4만6400원으로 올 10월 대비 37.04% 가량 하락했다. 주가가 조정받은 배경은 상반기 실적 대비 하반기 실적이 둔화됐기 때문이다.

케이엠더블유는 올 2분기 매출액 2123억원으로 전분기대비 79.61% 늘었다. 영업이익은 같은 기간 123.79% 급증한 555억원, 순이익은 101.86% 증가한 432억원을 달성하며 급격한 성장세를 나타냈다. 이후 지난 3분기에는 매출액 2650억원, 영업이익 578억원, 순이익 511억원으로 전분기보다 늘었지만 성장세는 비교적 완만해졌으며 4분기에는 성장세가 더 둔화될 전망이다. 하나금융투자는 케이엠더블유의 올 4분기 매출액 1345억원, 영업이익 260억원, 순이익 195억원으로 예상하며 전분기대비 역성장할 것으로 내다봤다.

김홍식 하나금융투자애널리스트는 “4분기 실적이 다소 부진할 것으로 전망되는 가운데 회사 측에서도 보수적인 2020년 실적 가이던스를 제시했다”며 “해외통신사들의 5G 투자지연 등이 투자심리를 냉각시킨 것으로 판단된다”고 설명했다.

4분기 실적이 다소 부진할 것으로 예상되는 이유는 국내 통신사의 설비투자(Capex) 절감 때문이다. 하지만 내년부터는 매출처를 다변화시켜 실적개선에 박차를 가할 전망이다.

조철희 한국투자증권 애널리스트는 “케이엠더블유는 시스템매출에서 노키아 의존도가 절대적”이라며 “노키아에 장비공급하는 것에 대한 우려가 생기자 실적이 둔화됐었다”고 설명했다. 이어 그는 “노키아 관련 국내 공급은 내년 2분기부터 계절적 영향으로 다시 늘어날 것”이라며 “상반기 시스템 고객 다변화에 성공하면 주가 상승이 가능할 것”이라고 덧붙였다.

내년 상반기 일본의 5G 투자가 시작되면 케이엠더블유는 후지쓰와의 합작개발생산(JDM) 계약에 따른 다중입출력(MMR) 장비를, 일본 제4이동통신사 라쿠텐에는 기지국 안테나(RRA) 장비를 공급할 가능성이 높다. 중국은 5G 기지국을 약 68만개 설치할 것으로 예측되는 가운데 케이엠더블유가 ZTE에 마이크로 빌로우즈 필터(MBF) 공급을 지속하고 노키아에 MMR 장비를 공급할 경우 국내 5G 투자 대비 더 큰 수혜도 가능할 전망이다.

한경래 대신증권 애널리스트는 “상반기의 압도적인 실적 성장세가 3분기 다소 완만해지며 10월 이후 주가 조정 중”이라며 “내년 해외에서 5G에 대한 본격적인 투자 시 수혜 정도가 가장 크기 때문에 다시 한 번 높은 실적 성장이 기대된다”고 설명했다.