20일 금융위원회에 따르면 IMF는 지난해 초부터 한국 등 12개국을 대상으로 진행한 '금융부문 평가 프로그램'(FSAP)을 토대로 최근 금융시스템 안정성 평가(FSSA) 보고서를 발표했다.

FSAP(Financial Sector Assessment Program)은 극단적 경제위기에 따른 금융시스템의 취약요소를 조기에 발견하기 위해 IMF가 시스템적으로 중요한 국가를 대상으로 정기적으로 진행하는 평가다. 시스템적으로 중요한 국가는 한국과 미국, 영국, 일본 등 29개국이다.

IMF는 2008년 글로벌 금융위기에 준하는 스트레스 상황을 가정해 평가를 진행한 결과 한국의 금융시스템이 전반적으로 복원력이 있다고 평가했다. 스트레스 테스트는 외부에서 오는 위기에 금융 시스템이 얼마나 잘 대처할 수 있는지를 평가한다.

이번 보고서는 지난해 6월을 기준으로 작성됐다. 다만 코로나19로 인한 현재 경제적 충격의 크기와 지속기간 등이 글로벌 금융위기 수준으로 이미 반영돼 있어 이번 사태 대응에서도 의미가 있다는 설명이다.

IMF는 ▲저금리·저성장 ▲인구 고령화 ▲핀테크 발전 등에 따른 금융시장 경쟁 심화 등을 감안할 때 일부 분야에 대한 면밀한 모니터링이 필요하다고 설명했다.

우선 가계부채로부터 발생할 수 있는 리스크는 관리 가능한 수준인 것으로 봤다. 다만 2008년 글로벌 금융위기 수준의 주택가격 하락 충격이 발생한다면 고령층 차주의 취약성이 클 것으로 내다봤다.

개별 금융권에 대해선 스트레스 이벤트가 발생해도 평균적으로 업권의 건전성과 유동성에 큰 문제가 없을 것으로 평가했다. 다만 은행권은 핀테크 산업 발전에 따른 경쟁 심화로 수익성·건전성에 중장기적인 영향을 받을 것으로 전망했다. 보험업계에선 저금리 장기화로 생보업계의 중장기 영업이익 하락을 우려했다.

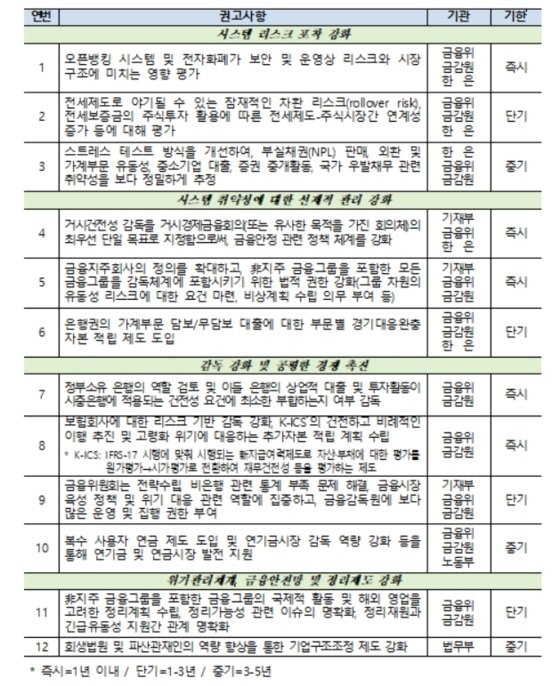

IMF는 국민연금의 경우 현행 추세 유지시 오는 2057년쯤 기금 소진이 예상되는 만큼 대책 마련이 필요하다고 지적했다. 핀테크 분야에선 오픈뱅킹의 법적 근거 마련을 포함해 보안 및 운영상 리스크에 대한 주의가 필요하다고 조언했다.

정책대응체계에 대해선 높은 수준의 미·거시건전성 모니터링 체계를 갖추고 있고 가계부채 등에 대한 적극적인 정책추진의지를 갖고 있다고 평가했다. 다만, 금융안정성을 최우선 정책목표로 설정한 협의체가 부재한 점을 취약요소로 꼽았다.

금융업권별 감독은 전반적으로 업권별 국제기준을 충실하게 이행하고 있다고 평가했다. 동시에 비지주 금융그룹 감독의 법적 근거 마련 및 감독 강화 필요성을 강조했다. 자본시장 및 불완전판매 등에 대해서 감독을 강화할 필요가 있다고도 했다.

IMF 관계자는 "보다 미래지향적인 모니터링 및 시스템 리스크 포착 체계를 갖추는 것이 한국의 금융안정성 및 금융감독 체계에 있어 필수요소가 돼야 한다"며 취약요소에 대응하기 위한 4개 분야와 12개 권고사항도 제시했다.