[머니S리포트-한국땅 떠나는 외국계 금융사①] 결국 청산 택한 씨티 소비자금융… 탈한국으로 답찾는다

박슬기 기자

14,795

공유하기

카카오

카카오 나에게

페이스북

트위터

네이버

텔레그램

링크 복사

편집자주

외국계 금융사의 ‘탈한국’ 행렬이 이어지고 있다. HSBC에 이어 씨티은행도 국내에서 소비자금융 사업을 접는다. 국내 금융시장에서 수익을 얻기 어려울뿐더러 금융당국의 규제, 인터넷전문은행과 핀테크 진입에 따른 은행권 경쟁 심화 등이 외국계 은행의 탈한국을 부추겼다는 지적이다. 외국계 보험사의 탈한국도 가속화하고 있다. 한국은 한때 세계시장에서 경쟁력 있는 보험시장으로 꼽혔지만 정체된 업황으로 매력도가 떨어지는 시장으로 여겨지고 있다. 국내 시장에서 철수 결정을 내린 외국계 금융사의 현황을 살펴봤다.

카카오톡

카카오톡나에게

페이스북

트위터

네이버카페블로그

텔레그램

링크복사

외국계 은행의 ‘탈한국’ 움직임이 잇따르고 있다. 한국 시장에서 수익성을 확보하기 쉽지 않은데다 관치 금융까지 더해져 외국계 은행이 살아남기 힘들다는 분석이다./그래픽=임종철 일러스트레이터 “국내 은행들의 해외 진출은 해외은행 인수 등을 비롯해 유의미한 결실을 맺고 있는 반면 외국계 은행의 국내 진출은 상대적으로 지지부진합니다. 인터넷전문은행과 핀테크 진입으로 은행업의 경쟁이 심화되는 상황에서 금융당국의 지속적인 간섭도 외국계 은행이 한국에서 등을 돌리는 이유 중 하나입니다.”

시중은행 관계자는 외국계 은행의 잇따른 ‘탈한국’ 움직임에 이같은 분석을 내놨다. 지난 2004년 씨티그룹이 한미은행을 인수해 출범한 한국씨티은행은 17년만에 소비자금융 부문에서 손을 뗐다. 씨티은행은 지난 4월 소비자금융 부문의 출구 전략을 발표한 뒤 6개월 동안 매각을 진행했지만 인수사를 찾지 못하면서 결국 단계적 폐지(청산) 수순을 밟게 됐다.

2012년에도 HSBC은행이 산업은행에 소비자금융 부문을 매각하려다가 직원 고용승계 문제 등에 부딪혀 이듬해 청산 절차를 밟았다. 이후 지난해까지 국내에서 영업하는 외국계 은행 6곳이 한국에서 짐을 쌌다. 2017년에는 미국 골드만삭스, 영국 스코틀랜드왕립은행(RBS)과 바클레이스, 스페인 발바오비스카야(BBVA) 등이 한국 지점 문을 닫았으며 2018년 스위스 UBS, 2019년에는 호주 맥쿼리은행도 한국을 떠났다.

외국계 은행의 한국 철수가 줄을 이으면서 한국 시장을 떠나면서 국내 금융시장의 매력도가 떨어진 것 아니냐는 분석도 나온다. 실제 도시별 금융경쟁력 지표를 나타내는 국제금융센터지수(GFCI)에 따르면 2014년 세계 7위였던 서울의 국제금융센터 지수는 2019년 36위까지 떨어졌다가 지난 3월에는 16위로 회복했다. 하지만 상하이(3위), 홍콩(4위), 싱가포르(5위), 베이징(6위), 도쿄(7위) 등 아시아 주요 금융 도시들과 비교하면 한국은 한참 뒤떨어져 있다.

━

수익성 악화에 떠나는 외국계 은행

━

씨티은행의 소비자금융 부문이 국내 시장에서 철수하기로 결정한 배경에는 수익성 악화 영향이 컸다. 씨티은행의 순이익은 2018년 3079억원에서 2019년 2942억원, 지난해에는 1875억원으로 쪼그라들었다. 2년만에 순이익이 39.1% 급감한 것이다. 특히 개인·소매 금융 부문 순이익은 2018년 721억원, 2019년 365억원, 2020년 148억원으로 매년 절반 가량 줄었다.

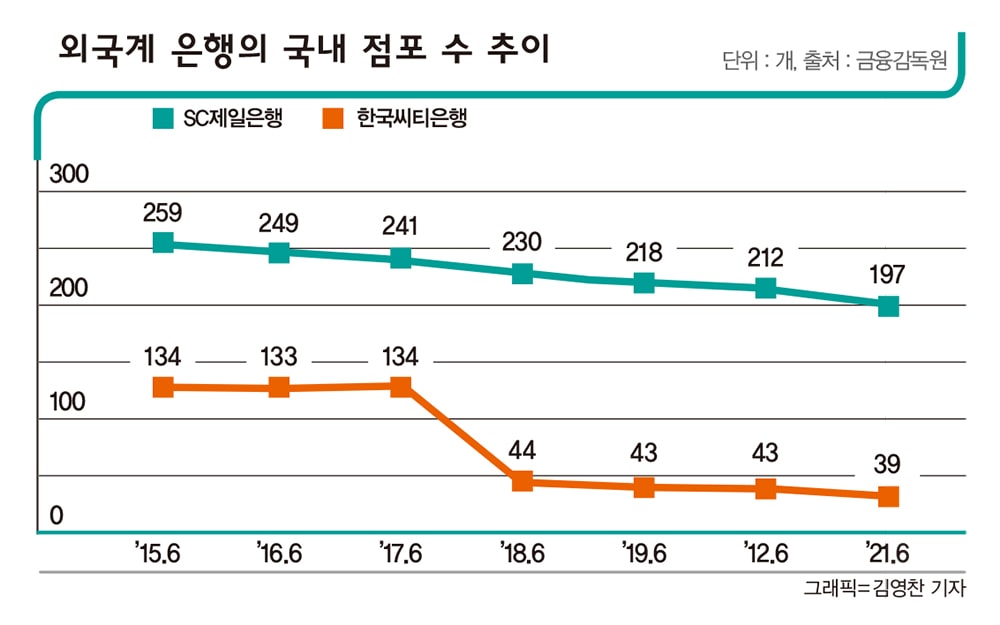

씨티은행의 실적 감소는 금융권에서 예견돼왔다. 국내 소비자금융 시장은 대형 은행이 독점한 데다 핀테크업체까지 뛰어들면서 외국계 은행 입지는 좁아졌다. 씨티은행은 2017년 점포 통폐합 추진하며 2016년말 133곳의 영업점(지점·출장소)을 44곳으로 축소했다. 영업 거점이 축소되면서 실적은 자연스레 줄어들 수밖에 없었다는 분석이다. 씨티은행의 현재 점포 수는 39곳으로 제주은행과(31곳)과 비슷한 수준의 영업점을 갖고 있다.

씨티은행은 점포를 줄이며 비용 효율화를 꾀했지만 정작 인력을 줄이지 못했다. 벌어들이는 돈은 줄었지만 높은 인건비로 수익성은 악화될 수밖에 없었다. 씨티은행이 올해를 제외하고 희망퇴직을 진행한 적은 2014년으로 7년이나 거슬러 올라가야 한다.

당시 650명을 떠나보낸 씨티은행은 현재까지 3500여명의 임직원 수준을 유지해왔다. 매년 희망퇴직을 단행하며 경영 효율화에 나선 시중은행과 대비되는 모습이다. 시중은행 관계자는 “씨티은행의 실적 악화는 몸집을 키우지 않았던데다 순이익은 줄었는데 인력 구조조정도 이뤄지지 않아 경영 효율성도 높지 않았다”고 진단했다.

━

돈 벌기도 힘든데 관치 금융까지

━

수익성 이외에도 한국은 외국계은행이 살아남기 어려운 구조를 갖고 있다. 금융당국의 가계대출 총량 관리와 배당 등 각종 규제가 외국계 은행의 영업을 제약해 탈한국을 부추기고 있다는 지적이다. 은행권의 생존경쟁은 치열해지고 있지만 각종 규제와 간섭을 일삼는 ‘관치금융’에서 외국계 은행은 상대적으로 시중은행에 비해 버티기 힘들다는 분석이다.

씨티은행의 가계 여신 규모는 16조9000억원으로 시중은행(620조2000억원)의 2.7%에 그친다. 국내 신용카드 시장에서 씨티카드의 점유율은 약 1%다. 금융당국의 규제를 똑같이 받더라도 국내 시중은행에 비해 규모의 경쟁에서 밀리는 외국계 은행이 받는 타격이 상대적으로 더 클 수밖에 없다는 분석이다.

특히 배당 문제가 골칫거리였다. 씨티은행은 순이익의 일부를 배당 형태로 미국 씨티그룹 본사로 보내는데 ‘국부 유출’이라는 부정적인 이미지에서 벗어나기 어려웠다. 여기에 2017년과 2018년 2년 연속 35% 수준의 고배당 정책을 유지해온 씨티은행은 금융당국의 순이익 20% 이내 배당권고에 따라 배당성향을 대폭 낮출 수밖에 없었다.

또 2013년 대법원 판결이 이미 끝난 ‘키코(KIKO) 사건’과 관련해 금융감독원이 재조사를 한 뒤 배상을 권고해 씨티은행은 지난해 12월 피해기업 일부를 대상으로 보상금을 지급했다. 이같은 관치에 가까운 개입에 당시 씨티은행은 “당행의 법적 책임이 없지만 어려움을 겪는 중소기업에 대한 경제적 지원 차원에서 보상금 지급을 결정했다”며 도의적 지원을 강조했다.

정치권의 ‘이익공유제’ 등 금융권에 가하는 거센 압박도 외국계 은행의 탈한국 요인 중 하나로 꼽힌다. 지난해 신종 코로나바이러스 감염증(코로나19) 확산 이후 금융당국이 소상공인과 중소기업을 지원한다는 명목 아래 은행의 대출 만기연장과 이자 상환유예 조치를 시행하고 가계대출 증가율을 5~6% 수준으로 권고하는 등 규제 강도를 날로 높인 것도 탈한국의 요인이 됐다는 분석이 나온다.

이러한 당국의 개입은 영미권 정서와도 어긋난다. 외국계 금융사 임원은 “한국의 금융 규제는 수차례 바뀌어 본사에 이를 모두 설명하기도 어려운 점이 있다”며 “디지털금융이 가속화하고 있지만 국내 금융규제는 이를 따라가지 못하는 점들도 많다”고 토로했다.

━

홀로 남은 제일은행마저 떠나보내지 않으려면

━

씨티은행이 소비자금융을 청산하면서 국내에 남은 외국계 은행은 SC제일은행이 유일하지만 씨티은행의 청산에 SC제일은행의 철수설도 계속 거론되고 있다. 제일은행을 이끄는 SC그룹도 씨티그룹과 비슷한 한국 영업 전략을 펼 것이라는 관측에서다.

씨티은행이 국내 소비자금융 시장에서 발을 빼기까지 정부는 수십년째 한국을 아시아 금융허브로 만든다는 목표를 반복해서 내걸고 있다. 하지만 실상은 다르게 움직이고 있다. 국내에서 영업하는 외국계 금융사는 지난해말 기준 164곳으로 4년만에 4곳이 감소했다.

금융시장을 외국계 은행이 새로운 비즈니스를 발굴할 수 있는 환경으로 바꾸기 위해선 기본부터 완전히 새로운 방안 마련이 시급하다는 지적이 나온다.

이윤석 한국금융연구원 선임연구위원은 “그동안 한국이 외국계 금융사를 인바운드하는 측면이 사실상 부진했지만 현재 전세계 금융이 디지털화되는 시점에서 외국계 은행을 대상으로 한국 지점 개설을 유도하기는 쉽지 않다”며 “다만 디지털 채널을 통해 외국계 금융사를 유치하는 방안 등을 논의하는 과정들이 필요해보인다”고 말했다.