◆기사 게재 순서

(1) 현대엔지니어링, 플랜트에서 주택으로… 이제 ‘에너지 회사’로

(2) 형님 제치고 대장주 노리는 현대엔지니어링, 2주 새 시총 1.5조 증발

(3) 정의선 회장, 현대차 등 주식 4.2조 받으려면 상속세 ‘2.5조’

현대자동차그룹 계열사이자 현대건설을 최대주주로 두고 있는 시공능력평가 6위(2021년 기준) 건설업체 현대엔지니어링이 오는 2월 15일 기업공개(IPO)를 한다. 일각에선 상장 후 현대엔지니어링 시가총액이 10조원에 육박할 것이란 전망도 내놓고 있다. 장외 거래에서 한때 1주당 12만원 선에 거래된 점을 감안한 의견이다.

하지만 비상장 주식거래 시장에서 현대엔지니어링 주가는 이달 들어 10% 이상 하락했다. 상장 후 6개월이 지나면 특수관계인 주식이 추가로 매각될 수 있는 만큼 향후 주가가 하락할 것이라는 전망도 나온다.

2주 새 주가 10%대 하락

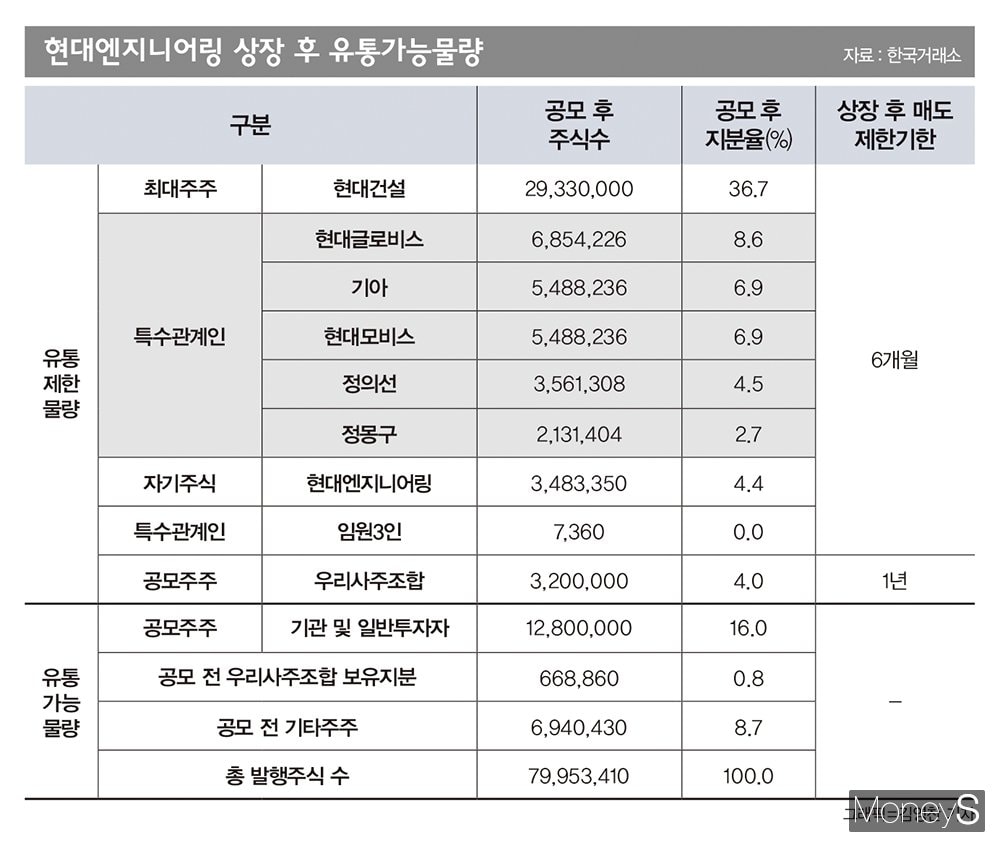

비상장 주식거래 플랫폼 ‘증권플러스 비상장’에 따르면 현대엔지니어링 기준가(전 거래일 거래 완료된 매물을 집계해 산출한 정보로 실제 거래가격과 차이가 있을 수 있음)는 지난 18일 9만9500원을 기록하며 10만원 아래로 떨어졌다. 2주 전인 지난 5일 기준가는 12만원이었다. 2주 만에 17% 넘게 하락한 것이다. IPO 이전인 현재 현대엔지니어링의 총 발행주식 수 7595만3410주를 단순 계산할 경우 2주 만에 시총 1조5570여억원이 날아간 셈이다.현대엔지니어링 주주 구성을 보면 현대건설이 38.6%, 현대글로비스와 정의선 현대차그룹 회장이 각각 11.7%, 정몽구 명예회장이 4.7%의 지분을 보유했다. 현대엔지니어링은 주식 총 1600만주를 공모하고 이 중 1200만주(75%)는 구주 매출(기존 주주가 보유한 주식 일부를 일반인에게 공개매각)로 구성됐다. 신주는 새로 주식을 발행해 투자자에게 판매하는 반면 구주는 기존 주주의 주식을 파는 것을 의미한다. 즉 신주 모집은 회사로 들어오는 돈이지만 구주 매출은 기존 주주에게 간다고 볼 수 있다.

현대엔지니어링이 금융위원회에 제출한 증권신고서에서 밝힌 희망 공모가는 주당 5만7900~7만5700원으로, 총 공모가액은 9264억~1조2112억원이다. 이 중 구주를 제외한 신주 400만주를 발행해 마련할 수 있는 금액은 2316억~3028억원이다. 현대엔지니어링의 총 발행 주식 수는 7595만3410주로, 신주 400만주를 포함하면 7995만3410주가 된다.

이를 희망 공모가 범위 내에서 계산하면 시가총액은 4조6293억~6조525억원 가량 된다. 공모 희망 하한가로 계산해도 현대엔지니어링의 시가총액이 최대주주이자 현재 건설주 1위인 현대건설(4조7600여억원)과 비슷하고 삼성엔지니어링(4조5700여억원) GS건설(3조4900여억원) 대우건설(2조3200여억원) 등 주요 건설기업들보다 훨씬 높다.

현대엔지니어링은 2월 3~4일 공모주 청약을 받는다. 공모가는 25~26일 기관투자자 대상 수요 예측을 통해 최종 확정된다. 이번 공모 주식 1600만주에는 정 회장이 보유한 약 534만주도 포함된다. 현대엔지니어링은 공모로 마련한 자금의 24.6%가량을 친환경·에너지 분야 신사업 시설에 투자하겠다고 밝혔다. 나머지 75.4%의 공모자금에 대해선 별도의 계획을 밝히진 않았다.

총수 일가 지분 6개월 후 또 매각할까

공모주식 가운데 20%는 현대엔지니어링 임·직원(우리사주조합)에게 우선 배정되고 55~75%는 기관투자자에, 25%는 일반청약자에게 배정된다. 우리사주조합 청약 미달 여부에 따라 배정 비율이 달라질 수 있다. 더 정확한 유통물량은 기관투자자 수요예측을 거쳐 확정된다. 기관투자자 일부는 15일~6개월 주식을 매각하지 않겠다는 의무보유확약을 한다.우리사주조합 물량(상장 후 지분율 4%)도 상장 후 1년 동안 팔 수 없다. 최대주주와 특수관계인 주식 70.5%도 상장 후 6개월 동안 매각이 제한된다. 지분율 50% 이상만으로 경영권 확보가 가능하기 때문에 6개월 후 약 20%가량의 물량이 시장에 다시 나올 가능성도 배제할 수 없다.

현대엔지니어링 상장, 현대건설엔 어떤 영향?

현대엔지니어링은 상장 후 친환경·에너지 신사업 투자를 10%대까지 늘리겠다는 계획을 밝혔지만 주택과 플랜트 사업은 여전히 90% 안팎의 비중을 차지하게 될 것으로 보인다. 최대주주인 현대건설 역시 주택과 플랜트 사업이 주력인 점을 고려할 때 차별화가 필요하다는 지적이다.현대엔지니어링은 2020년 영업이익이 전년(4081억원)보다 36.6% 급감한 2587억원에 그쳤다. 그럼에도 한 해 전과 같은 1087억원을 배당했다. 36.4%였던 배당성향이 1년 새 63.3%로 뛴 셈이다. 건설업계의 일반적인 배당성향이 10~20% 수준인 점을 감안하면 매우 높은 수준이다.

수익성만 비교할 때 현대엔지니어링이 현대건설보다 낫다는 평가도 있다. 현대엔지니어링은 2017년부터 2020년까지 4년 연속 현대건설보다 많은 영업이익을 냈다. 김기룡 유안타증권 애널리스트는 2021년 현대엔지니어링의 개별 영업이익을 현대건설(3010억원)보다 많은 3980억원으로 추정했다.

모회사-자회사 관계인 두 기업이 앞으로 전체 수주시장에서 우위를 점할 수 있다는 분석도 있지만 업무 영역이 지나치게 중복될 경우 시너지가 낮다는 지적이다. 이 때문에 현대건설 주가에도 부정적인 영향을 미칠 수 있다는 의견도 있다. 금융투자업계 한 관계자는 “현대건설과 현대엔지니어링 컨소시엄 사업에서 총수 일가가 지분을 보유한 현대엔지니어링에 매출과 이익을 몰아줬던 만큼 그룹 차원의 지원이 강화될 수 있다”고 내다봤다.

현대엔지니어링 역시 총수 일가 지분이 청산될 경우 자체적인 경쟁력이 하락할 가능성이 있다. 또 다른 금융투자업계 관계자는 “현대엔지니어링이 정의선 회장의 지분 승계를 위한 자금 역할을 한다는 평가가 있다 보니 기관투자자를 유치하려면 신사업 경쟁력을 높여야 할 것”이라고 말했다.