|

본격적인 금리 인상기에 대출 수요가 뚝 끊겼다. KB국민·신한·하나·우리·NH농협 등 5대 은행의 가계대출 잔액은 한달 새 2조원이 감소했다. 이자 부담에 신규 대출을 받는 대출자는 줄어든 반면 상환을 앞당긴 대출자는 늘어난 것으로 풀이된다.

2일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 은행의 가계대출 총 잔액은 697조4366억5180만원으로 전월 말(699조6521억1310만원)보다 약 2조2155만원 줄었다. 지난해 말과 비교하면 은행의 가계대출은 11조6163억원 감소했다.

대출 종류별로 보면 주택담보대출이 4331억원 감소한 506조3383억원으로 집계됐다. 신용대출은 1조2130억원 감소한 129조4659억원으로 집계됐다. 전월(1조1204억원) 대비 감소 폭이 확대됐다. 전세자금대출은 133조1627억원으로 2566억원 늘었다.

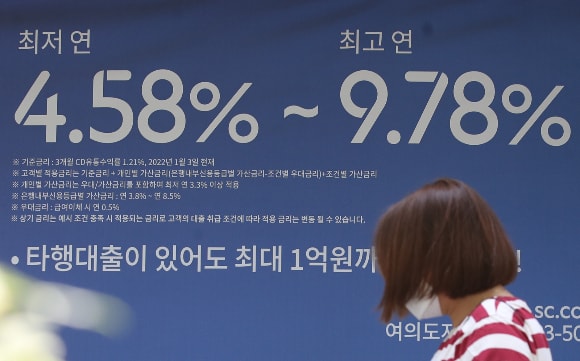

은행권의 가계대출 평균 금리는 연 4.23%로, 8년 9개월 만에 최고치를 기록했다. 가계대출 중 주택담보대출 금리는 0.14%포인트 올라 연 4.04%를, 신용대출 금리는 0.22%포인트 올라 연 6%로 나타났다.

은행 관계자는 "그동안 저금리 기조에 가계대출이 크게 늘었지만 주식과 부동산 시장이 침체하고 시장금리 마저 올라 대출수요가 줄고 있다"며 "여윳돈이 생긴 대출자는 금리가 높은 신용대출부터 상환하는 모습"이라고 설명했다.

8월 기준금리 0.25% 포인트 인상 유력… 대출금리 8% 전망

한국은행은 지난 7월 기준금리를 0.50%포인트 올리는 빅스텝을 단행했고 오는 8월 또 한번 금리인상을 예고했다.이 창용 한은 총재는 지난달 13일 금통위 직후 기자간담회에서 "물가 흐름이 전망 경로를 크게 벗어나지 않는다면 당분간 0.25%포인트씩 점진적으로 인상하는 것이 바람직하다고 본다"며 "다만 대내외 여건 변화로 인플레이션이 더 가속되거나, 이와 달리 경기 둔화 정도가 예상보다 커진다면 정책 대응의 시기와 폭도 달라질 수 있다"고 말했다.

앞으로 입장을 바꿀 정도로 큰 변화가 없다면 추가 '빅스텝' 가능성은 낮다는 뜻으로 풀이된다. 금융 전문가들은 한은이 올해 남은 세 차례의 금융통화위원회 회의에서 최소 두 차례 기준금리를 0.25%포인트씩 올려 연말 금리가 2.75~3.0% 수준이 될 것으로 예상하고 있다.

이에 따라 연말 주택담보대출 최고금리는 연 7%를 넘어 8% 넘어설 것이란 전망이 나온다. 가계가 매달 갚아야 할 원리금도 눈덩이처럼 불어난다. 지난해 금리가 본격적으로 오르기 전에 4억원을 연 4% 금리(30년 만기, 원리금 균등 조건)로 빌린 경우 대출 초기 월이자 부담은 130만원(연간 약 1560만원)이었다. 원금을 합친 원리금은 190만원 정도다.

대출금리가 연 7%로 오르면 월이자는 230만원(연간 약 2760만원)으로 늘어난다. 원리금까지 더하면 은행에 매월 270만원가량을 갚아야 한다. 연간 원리금 상환액은 기존 2280만원에서 3240만원으로 늘어 직장인 한 사람의 월급 수준을 넘어선다.

은행 관계자는 "대출금리의 기준금리인 은행채, 코픽스 등이 올라 대출자의 부담이 커지고 있다"며 "기준금리 인상 기조에 맞춰 대출금리 상승과 가계대출 수요 감소 추세가 이어질 것"이라고 말했다.