|

#. 직장인 김모씨는 올 6월 30년 만기, 원리금균등상환을 조건으로 3억2000만원의 주택담보대출을 받았다. 당시 금리는 연 4.5%로 월 원리금이 162만원에 그쳤지만 6개월 만에 금리가 6%로 오르면서 월 이자만 30만원 늘었다. 매월 은행에 내는 월 원리금이 약 192만원으로 늘었기 때문이다. 김모씨의 연 소득은 5000만원으로 당시 주담대를 받았을 때만 해도 DSR(총부채원리금상환비율)이 38.9%에 그쳤지만 현재 김씨의 DSR은 46%로 올라 김씨는 월급의 절반 가까이를 주담대 갚는 데 쓰게 됐다.

한국은행의 지속적인 기준금리 인상으로 대출금리도 오르면서 '영끌(영혼까지 끌어모아 대출)'에 나섰던 대출자들의 이자 부담이 급격히 늘고 있다.

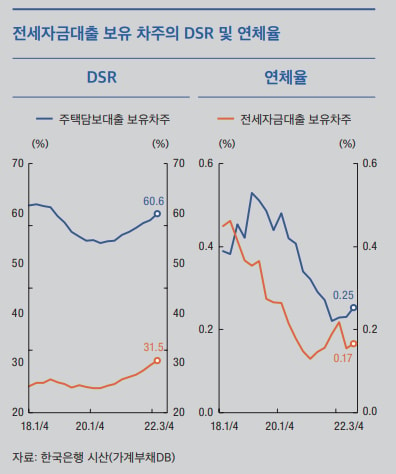

26일 한국은행에 따르면 올 3분기말 주택담보대출 보유 차주의 평균 DSR은 60.6%로 집계됐다.

DSR이란 주택담보대출과 신용대출 등 가계대출의 원리금 상환액을 연 소득으로 나눈 비율을 말한다. 은행권에선 총대출액이 1억원을 넘으면 연간 원리금 상환액이 연 소득의 40%를 넘을 수 없다.

DSR에는 주택담보대출뿐만 아니라 일반신용대출, 자동차 할부 대출, 카드론 등이 모두 포함된다. 다만 전세자금대출은 DSR 계산에 포함되지 않는다.

주담대 대출자의 평균 DSR은 2020년 1분기 이후 약 55%를 유지했지만 한국은행이 기준금리를 인상하기 시작한 지난해 3분기말 57.1%, 4분기말 57.8%, 올 1분기말 58.7%, 2분기말 59.4% 등으로 상승한 뒤 올 3분기말 60%를 돌파한 것이다.

|

통상 DSR이 70%를 초과하는 대출자는 소득에서 최저생계비만 제외해도 대출 원리금을 갚지 못하는 것으로 간주된다.

대출자가 주담대를 받을 당시에는 DSR이 40% 이내였지만 대출금리 상승으로 이자가 늘면서 DSR이 올라가는 경우가 사례가 많아지고 있다는 분석이다.

이는 주담대 연체율 증가로 이어질 수 있다. 한은 관계자는 "최근 대출금리 상승 영향으로 주담대와 함께 연체율이 상승하는 움직임을 보이고 있다"고 설명했다.

특히 주담대에 신용대출까지 받아 집을 산 대출자들의 이자 부담은 이미 한계를 넘어섰다는 분석도 나온다. 여기에 주택 가격 하락까지 겹치면 부채 상환이 어려운 고위험 세대가 급증할 수 있다는 우려도 나온다.

한은 측은 "향후 대출금리 상승 과정에서 각 세대가 보유한 주택자산의 가격이 올 6월말 대비 20% 하락 시 고위험 세대 비중은 3.3%에서 4.9%로 확대된다"고 분석했다.