|

| 사진=농협생명 |

농협생명은 지난해 1000억원 이상의 적자를 내는 등 창립 이래 최악의 실적을 기록했다. 보장성보험 비중이 높아지는 과정의 성장통에 더해 농업지원사업비 지출 확대가 주요인이다.

◆농협생명 차별?… 수수료율 최고 10%

농협생명은 현재 29개의 보장성보험을 방카슈랑스(금융회사에서 판매하는 보험 상품) 방식으로 판매하고 있다.

방카슈랑스에서는 종신보험 판매가 제한되지만 질병·상해보험은 판매가 가능하다. 단 농협생명은 2012년 3월 출범하면서 방카슈랑스 룰 규제를 유예받아 농축협을 통해 종신보험 판매가 가능하다.

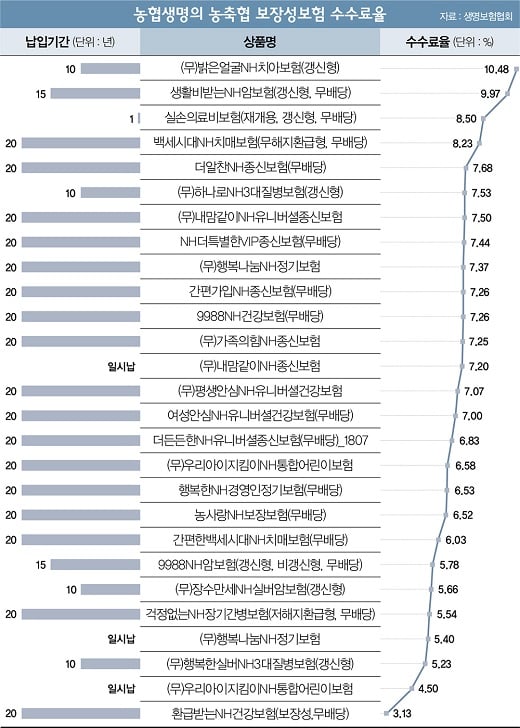

농축협을 제외한 금융기관에서 판매하는 보험상품은 3개다. 대표 상품인 '환급받는NH건강보험(20년만기)'은 신한·농협은행 및 지방은행, SBI저축은행을 통해 판매하면서 3.06%의 수수료를 제공한다. '(무)밝은미소NH치아보험(10년만기)'는 3.62%, '지역사랑보장보험(20년만기)'은 4.26%다. 농축협에서 판매하는 상품은 총 27개며 (무)밝은얼굴NH치아보험(10년만기) 수수료율은 무려 10.48%다.

농협생명은 현재 29개의 보장성보험을 방카슈랑스(금융회사에서 판매하는 보험 상품) 방식으로 판매하고 있다.

방카슈랑스에서는 종신보험 판매가 제한되지만 질병·상해보험은 판매가 가능하다. 단 농협생명은 2012년 3월 출범하면서 방카슈랑스 룰 규제를 유예받아 농축협을 통해 종신보험 판매가 가능하다.

농축협을 제외한 금융기관에서 판매하는 보험상품은 3개다. 대표 상품인 '환급받는NH건강보험(20년만기)'은 신한·농협은행 및 지방은행, SBI저축은행을 통해 판매하면서 3.06%의 수수료를 제공한다. '(무)밝은미소NH치아보험(10년만기)'는 3.62%, '지역사랑보장보험(20년만기)'은 4.26%다. 농축협에서 판매하는 상품은 총 27개며 (무)밝은얼굴NH치아보험(10년만기) 수수료율은 무려 10.48%다.

이외 ▲생활비받는NH암보험(15년만기)는 9.97% ▲실손의료비보험(1년만기) 8.50% ▲백세시대NH치매보험(20년만기) 8.23% ▲더알찬NH종신보험(20년만기) 7.68% ▲하나로NH3대질병보험(10년만기) 7.53% 등 15개 상품의 수수료율이 7% 이상이다.

다른 생보사가 판매하는 보장성보험의 방카슈랑스 수수료율은 3~4%가 일반적이다. 동양생명은 시중은행과 저축은행, 농축협에서 보장성보험을 판매하는데 수수료율이 3~5% 수준이다. 동양생명은 방카슈랑스에서 보장성보험을 가장 적극적으로 판매하는 대표적인 생보사다.

농협생명은 농헙중앙회 산하 농축협이 판매하는 비중이 절대적으로 높다. 지난해 1월부터 11월까지 농협생명의 방카슈랑스 초회보험료는 1조269억원으로 전체의 96%에 달한다.

이런 상황에서 농축협의 과도한 판매 수수료율은 부담이 될 수밖에 없다. 지난해의 경우 1141억원의 적자를 내는 등 출범 이후 최악의 실적을 기록했다. 보장성보험 강화와 농업지원사업비 증가가 원인으로 분석된다.

새 국제회계기준(IFRS17)이 오는 2022년 도입되면 보험부채가 원가평가에서 시가평가로 기준이 변경된다. 저축성보험 매출은 부채로 인식돼 자본부담이 커진다. 이 때문에 대부분 생보사가 보장성보험 중심으로 상품 전략을 바꿔가고 있다.

보장성보험은 저축성보험보다 보험료가 저렴하고 사업비 부담은 커 단기적으로 성장통이 불가피하다. 저축성보험 판매 중심의 생보사 대부분이 보장성으로 전환하는 과정에서 일시적인 실적 부진을 겪었다.

농협생명은 농축협 의존도를 낮추기 위해 설계사 확대, 법인판매대리점(GA) 제휴 등 채널 다각화에 나섰지만 가시적 성과는 미미하다. 이런 상황에서 농축협의 수수료율은 실적 압박을 부추기는 요인이다.

|

◆과도한 수수료율 ‘왜?’

농협중앙회에 내는 농업지원사업비도 실적 부담으로 작용했다. 농협생명이 지난해 납부한 농업지원사업비는 628억원으로 전년보다 19.4%(102억원) 늘었으며 출범 이후 최대치를 기록했다. 농협생명의 농업지원사업비는 매년 증가세를 보였는데 당기순이익은 2015년 이후 매년 감소세를 보여 대조됐다. 농업지원사업비는 브랜드 사용료 개념이다.

농업협동조합법(농협법)에는 영업수익 또는 매출액의 2.5% 이내에서 농업지원사업비 부과율을 적용토록 명시돼 있는데 금융회사 특성상 매출 기준이 모호할 수밖에 없다. 최대 계열사인 농협은행의 농업지원사업비는 1년새 0.7%(20억원) 소폭 늘었으며 지난해 당기순이익은 역대 최고치를 기록했다. 농협은행과 농협생명의 실적 희비는 여러 요인이 있지만 농업지원사업비 영향도 분명 한몫했다.

농협생명은 출범 시 방카슈랑스 룰 규제를 5년간 유예받아 2017년까지 농축협에서 보장성보험을 마음껏 팔 수 있었다. 유예기간을 앞둔 2016년에는 유예기간이 5년 연장돼 2022년 2월까지 보장성보험 판매에 제동이 걸리지 않는다.

단 자산 2조원 이하 농축협은 방카슈랑스 룰 규제 대상이 아니어서 당장의 매출 타격은 우려만큼 크지 않을 전망이다. 하지만 내실 차원에서 과도한 농축협 수수료율은 여전히 부담 요소다.

방카슈랑스 수수료율은 은행 등 판매 금융회사와 보험사 간 협의로 결정되며 이 과정에서 판매사인 금융기관이 '갑'(甲)이 된다. 특히 농협중앙회는 농협생명의 상급기관인 만큼 수수료율 산정 과정에서 제 목소리를 내기 어렵다. 금융당국도 어느 한쪽이 불만을 제기하지 않는 이상 손을 대기 애매하다.

한 보험업계 관계자는 "종신보험 등 농축협에서만 판매 가능한 상품의 경우 상대적으로 판매 수수료율이 높게 책정된 것으로 안다"며 "2012년 신경분리(금융·경제지주 분리) 이후 가격 경쟁력을 높이기 위해 공제 시절에 비해 수수료율이 낮아졌다"고 설명했다.

농협생명 관계자는 "방카슈랑스 수수료율 산정 기준 등은 외부에 공개할 수 없는 내용"이라고 선을 그엇다.

☞ 본 기사는 <머니S> 제582호(2019년 3월5~11일)에 실린 기사입니다.