/사진=머니S DB

재계의 세대교체가 활발해지면서 해묵은 상속세 문제가 또다시 도마에 올랐다. 선대에서 후대로 경영권이 이양되는 과정에서 천문학적 규모의 상속세가 발생해 기업의 경영부담을 가중시킨다는 지적이 잇따르고 있어서다.

상속세는 부의 대물림과 편법승계를 막기 위해 필요한 최소한의 장치다. 그러나 우리나라의 경우 세계 최고수준의 징벌적 상속세율을 부과하는 데다 주식으로 경영권을 물려주는 경우 최대주주의 부담이 가중돼 정당한 승계를 가로막는 형국이다.

◆‘억’ 넘어 ‘조’ 단위… 징벌적 상속세

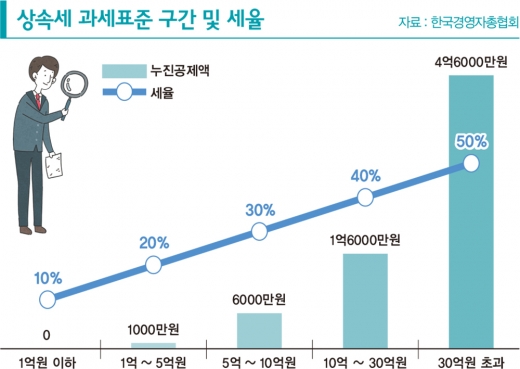

우리나라의 현행 상속세는 피상속인이 남긴 유산 총액이 과세대상이며 상속세율은 10~50%의 5단계 누진세율 구조를 취한다. 1억원 이하는 10%, 5억원 이하는 20%, 10억원 이하는 30%, 30억원 이하는 40%, 30억원을 초과하면 50%의 세율을 각각 부과하는 식이다.

그러나 주식으로 상속받을 경우 최대주주 할증 과세로 직계비속의 기업승계 시 상속세 부담이 가중되는 경우가 빈번하다. 지배주식의 비중 및 기업규모에 따라 10~30%의 일률적인 주식 할증 평가로 상속세 최고세율이 65%까지 높아지는 것.

이 같은 세율은 경제협력개발기구(OECD)에 가입된 35개국 중 가장 높은 수준이다. 할증을 적용하지 않은 명목 최고세율(50%)로만 따져도 OECD 평균 최고세율(26.6%)의 두배 수준이며 일본(55%) 다음으로 높다.

더욱이 OECD 주요 국가들은 상속세를 없애 기업승계를 지원하는 추세다. 한국경영자총협회에 따르면 OECD 35개국 중 상속세가 없는 국가는 호주, 캐나다, 이스라엘, 뉴질랜드, 포르투갈, 슬로바키아, 노르웨이, 스웨덴, 체코, 오스트리아, 멕시코, 에스토니아, 라트비아 등 13개국이다. 이 가운데 에스토니아와 라트비아를 제외한 11개국은 상속세를 시행했다가 폐지한 국가다.

|

상속세를 운영하는 다른 국가들은 우리나라보다 세율이 낮거나 공제혜택을 주는 등 기업승계를 적극적으로 지원한다. 유독 우리나라의 상속세가 ‘징벌적’, ‘약탈적’이라는 비판이 나오는 이유도 여기에 있다.

세계 최고수준의 상속세율로 인해 우리나라 기업들이 치러야 할 비용은 수백~수천억원대에 달한다. 최근 세대교체가 이뤄진 기업들의 사례만 봐도 이 같은 문제가 잘 드러난다.

지난달 고 조양호 회장의 별세 이후 한진그룹 신임 회장으로 선임된 조원태 회장이 납부해야할 상속세는 2000억원에 달할 전망이다. 부친이 보유한 지주회사 한진칼의 지분(17.84%)만 1700억원 안팎으로 추정된다. 현재 조 회장의 한진칼 지분율은 2.34%로 낮아 안정적인 경영권 확보를 위해서는 부친의 지분을 최대한 많이 확보해야 한다.

특히 지난 3월 주주총회를 앞두고 한진을 상대로 주주권을 행사하려던 한진칼의 2대주주이자 토종 행동주의 사모펀드 KCGI가 최근 지분을 늘리고 있어 상속세 재원 마련이 조 회장의 최우선 과제가 됐다.

|

◆세율 낮추고 대기업도 공제 혜택 줘야

한진 외에도 지난해 고 구본무 회장의 뒤를 이어 LG그룹 회장에 오른 구광모 회장은 역대 개인 최고액인 7200억원대의 상속세를 납부했다. 구 회장을 비롯한 오너일가가 물려받은 지분까지 합하면 총 상속세는 9200억원대에 달한다. 이우현 OCI 부회장은 1450억원의 상속세를 냈고 함영준 오뚜기 회장은 1500억원을 납부했다.

사실상 세대교체는 이뤘지만 아직 지분승계가 미완인 그룹도 세금이 부담스럽긴 매한가지다. 특히 이재용 삼성전자 부회장, 정의선 현대차그룹 수석부회장 등은 앞으로 지분을 승계받을 경우 ‘억’ 단위가 아닌 ‘조’ 단위의 증여세를 납부할 것으로 예상된다.

재계에서는 원활한 기업승계는 단순한 부의 이전이 아니라 기업 존속으로 일자리를 유지·창출하고 체화된 노하우와 기술 승계로 기업 경쟁력을 유지해 국가경쟁력 강화에 기여하는 만큼 제도를 개선해야한다고 주장한다.

경총은 “가업에 축적된 경영 노하우와 전통을 계승하고 기업의 영속성 유지를 지원하기 위해 기업승계 시 해외보다 불리한 상속세 세율을 인하할 필요가 있다”며 “기존 상속세 명목 최고세율 50%를 25%로 낮춰야 한다”고 밝혔다.

이어 “기업의 경영실적, 미래 성장 잠재력, 대외적 위험도, 경영진의 능력과 성향, 시장 상황 등 다양한 요인에 따라 달라질 수 있는 경영권 프리미엄에 근거한 지배주주 주식 할증평가는 실질과세 원칙에 위배된다”며 “상속에 따른 경영권 승계에 추가적인 부담을 주는 패널티를 바로잡을 필요가 있다”고 지적했다.

중소기업과 중견기업을 대상으로 시행 중인 가업상속공제 요건을 완화하고 대상을 확대할 필요가 있다는 의견도 있다. 현재 가업상속공제는 매출액 3000억원 미만의 중소·중견기업이 대상인데 이를 대기업으로 확대해야 한다는 것이다.

가업상속공제 대상을 확대할 경우 일자리창출을 비롯한 경제적인 파급효과도 뒤따를 전망이다. 한국경제연구원은 라정주 파이터치연구원 원장에 의뢰해 매출 3000억원에서 1조원 사이 상장기업(공기업 제외) 중 대주주가 개인인 78개사를 대상으로 분석한 결과 가업상속공제 대상을 1조원으로 확대하면 매출은 52조원 늘고 고용은 1770명 증가할 것으로 내다봤다.

☞ 본 기사는 <머니S> 제591호(2019년 5월7~13일)에 실린 기사입니다.