국내에서 판매하는 펀드는 주식형, 채권형, 주식혼합형, 채권혼합형 등이 있다. 유형에 따라 각각 다른 주식과 채권비중으로 투자전략을 가진다.

펀드에 투자해 수익을 내기 위해선 경제상황이 확장기인지 수축기인지 알아야 한다. 경기가 상승의 정점에 있는지 바닥에서 올라가는 상황인지 판단해야 한다. 나아가 국내와 해외의 경제상황을 종합적으로 분석하고 주식, 채권, 원자재, 외환 등 투자 섹터에서 발생할 수 있는 변수를 체크해야 한다.

일반 투자자들은 국내외 경제와 경기흐름을 판단하기 어렵다. 펀드 투자 시에도 망설여지기는 마찬가지다. 펀드상품에 가입한 후 수익률을 확인해야 하는 불편함도 있다. 투자금이 보존되지 않아 경우에 따라 원금을 잃을 수도 있다. 따라서 투자자는 손절 타이밍을 고려해야 하며 수익률이 올라서 많은 수익이 발생해도 목표 수익을 상향할 것인지 아니면 환매해서 수익을 실현할 것인지 고민해야 한다.

|

| /사진=이미지투데이 |

◆ELF, 까다로운 펀드 선택 기준은

투자자의 많은 고민을 덜어주는 펀드는 없을까. 바쁜 나날을 살아가는 투자자의 피곤함을 덜어줄 수 있는 펀드는 지수연계펀드(ELF)가 대표적이다.

ELF는 기초자산의 지수가 정해진 시점의 최초 기초자산 가격대비 일정 수준을 충족하면 약속된 수익을 받을 수 있는 구조다. 매일 지수의 등락에 일희일비하지 않고 정해진 날짜에 기초자산지수만 확인하면 된다. 가입기간이 정해져 있기 때문에 환매타이밍을 고민하지 않아도 된다.

ELF는 보통 ELS와 마찬가지로 청약 기간 안에만 가입할 수 있고 조기 상환조건을 만족하면 6개월이나 12개월 내, 조기상환이 잘 안 될 경우엔 36개월 후 상환하는 게 일반적이다. 수익률은 해당 ELF가 기초자산으로 삼고 있는 ELS의 쿠폰 수익률로 보통 연 환산 5~8%다.

기초자산을 구성하는 지수는 S&P500, EUROSTOXX50, NIKKEI225, HSCEI 등 누구나 쉽게 확인할 수 있어 여러 종목에 분산투자하는 액티브 펀드보다 관리하기 편하다. 특히 조기상환 확률을 높이기 위해 리자드 조건(추가로 설정한 기초자산 가격대비 수준 조건)을 더한 ELF도 출시돼 본인의 투자 성향에 맞는 상품을 선택하면 한결 편안하게 펀드에 투자 할 수 있다.

공모형 ELF는 통상 4곳 이상의 발행사를 둬 신용위험을 분산시킬 수 있다. ELS는 발행사인 증권사가 부도나면 투자원금을 회수할 수 없는데 이에 대한 위험을 낮춘 것이다. 또 운용사에서 ELF를 만들 때 각 증권사로부터 가격을 받아 더 좋은 구조의 ELS를 담는다는 점에서 선별된 ELS에 투자 할 수 있다.

수익률도 좋다. 현재 시중은행이 판매하는 ELF는 3개의 지수를 기초자산으로 구성국 가입기간은 3년으로 매 6개월마다 조기상환 평가를 하며 연4% 내외의 수익을 내고 있다.

또한 ELF는 기초자산을 평가하는 날 지수만 조기상환 여부에 영향을 주기 때문에 펀드를 유지하는 기간에 한결 수월하게 관리할 수 있다. 다만 실적 배당상품이기 때문에 만기에 기초자산의 가격이 최초 기준가격의 65% 미만인 종목은 원금손실 위험이 있다. 만기 이전에 중도 환매 시에도 원금손실이 발생할 수 있다.

◆TDF, 은퇴시기 맞춰서 자산배분 척척

관리가 쉬우면서 정기예금 대비 초과 수익을 낼 수 있는 펀드는 퇴직연금에서도 운용할 수 있다. 은퇴 후 소득공백을 대비한 고령화 상품 타겟데이트펀드(Target Date Fund, TDF)는 퇴직연금 관리가 용이한 펀드 상품이다.

개인별 은퇴시점에 맞춰 미리 정해진 주식과 채권의 투자 비중을 정해진 경로에 따라 자동으로 운용하는 구조다. 젊을 때에는 주식 비중을 높게 투자하고 은퇴시점에 가까워질수록 주식 비중을 줄이고 채권자산을 높여간다. 한번 가입한 뒤에는 은퇴시점까지 펀드 내에서 자동으로 위험자산과 안전자산을 리밸런싱 해주기 때문에 관리가 편리한 장점이 있다.

TDF는 대부분 2030형, 2040형, 2050형 등 은퇴시기를 나눠서 출시된다. 2030형은 은퇴가 10여년 남은 사람들을 위한 TDF라 채권 비중이 높다. 반면 2050형은 은퇴가 아직 20년 이상 남아 있어 공격적인 투자가 가능하다. 대부분 자산운용사들은 5년 단위의 TDF 라인업을 갖고 있기 때문에 본인에게 맞는 TDF를 선택하면 된다. 꼭 은퇴 연령과 TDF 유형을 맞출 필요는 없다. 본인이 은퇴가 10년이 남아 있어도 만약 은퇴 후에도 공격적으로 투자를 하고 싶다면 2050형을 고를 수 있다.

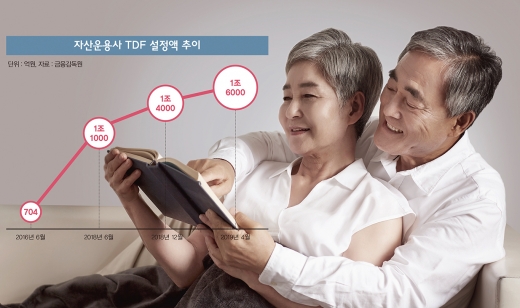

TDF는 2011년 국내에 모습을 드러낸 후에 2016년 말 700억원 수준에서 2년 반 만에 약 25배로 늘었다. 현재 10개 자산운용사에서 TDF를 출시해 운용하고 있다.

에프앤가이드에 따르면 국내 출시된 TDF 78개의 설정액은 지난달 말 기준 7313억원으로 연초 이후 3986억원이 증가했다. 같은 기간 국내 주식형 펀드에선 총 1조8768억원이 빠져나갔다. 성과도 양호하다. TDF의 연초 이후 수익률도 평균 10.54%로 국내 주식형펀드(4.26%)를 크게 웃도는 수준이다. 장기 평균 수익률은 3년 20.07%, 5년 27.44%에 달한다.

TDF 가입 시 운용사별 위험자산 투자비중이 다르고 투자 콘셉트가 조금씩 다르기 때문에 운용사별 상품의 특징을 확인하고 본인의 투자성향에 맞는 상품을 선택해야 한다. 펀드를 선택했으면 국내에만 한정하지 않고 글로벌 전 섹터에 분산투자하고 시장 상황에 따른 리밸런싱 효과를 누려 포트폴리오 투자효과를 극대화할 수 있다.

은퇴까지 수십년 투자하는 TDF의 특성상 보수도 중요한 고려 사항이다. 펀드 보수는 투자 기간 내내 매년 일정 비율로 떼기 때문에 보수가 0.1%포인트만 달라도 최종 수익률에 큰 영향을 미칠 수 있다.

이처럼 펀드는 증시의 등락에 마음 졸이지 않으면서 투자 할 수 있는 상품들이 많다. ELF와 TDF펀드가 완벽한 투자 상품은 아니지만 분산투자해 포트폴리오 수익률을 향상시키는 자산으로 추천하다.

☞ 본 기사는 <머니S> 제600호(2019년 7월9~15일)에 실린 기사입니다.