스튜어드십코드가 도입된 지 2년 반이 지나면서 참여기관이 100개를 돌파했지만 보험업계에는 여전히 찬바람이 불고 있다. 보유자산 대비 주식투자 비중이 낮고 그나마 계열사 물량이 대부분이어서 의결권을 행사할 일이 거의 없어서다.

보험사는 도입 초기에 연기금·자산운용사와 함께 핵심 참여기관으로 꼽혔지만 현재 도입했거나 도입 예정인 곳은 금융지주 계열 보험사 5곳이 전부다. 삼성·한화 등 대형사는 아예 외면하고 있다.

|

| 지난해 7월 여의도 금융투자협회에서 열린 스튜어드십코드 공청회. /사진=뉴시스 DB |

◆비자의적 참여… 의미도 퇴색

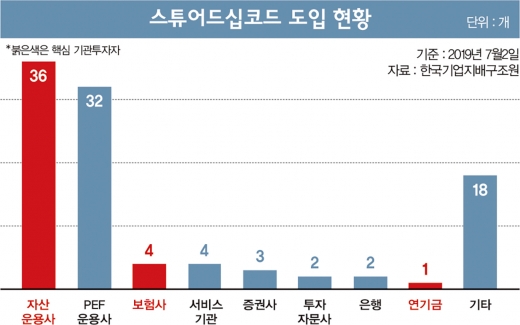

한국기업지배구조원(KCGS)에 따르면 지난 2일 기준 스튜어드십코드를 도입한 기관은 102곳으로 이 중 보험사는 KB손보, KB생명, 하나생명 등 3곳에 불과하다. 참여예정 기관도 신한생명과 오렌지라이프 2곳뿐이다.

보험사 5곳은 모두 금융그룹 소속으로 지주차원에서 스튜어드십코드를 도입했다. 보험사의 의지가 아니라는 의미다.

KB손보와 KB생명은 지난해 3월, 하나생명은 올 3월 각각 도입했지만 기업에 대한 지분투자 비중은 미미하다. 올 3월 말 KB손보의 주식투자액은 1460억원으로 총자산의 0.4%에 그치고 KB생명 230억원(0.2%), 하나생명은 260억원(0.6%)에 불과하다.

KB손보는 도입 후 몇차례 행사하기는 했지만 유의미하다고 보기 어렵다. KB손보는 보유 펀드 중 삼성전자 단일 종목의 지분이 5%이상인 펀드에 대해 의결권을 행사한 적이 있지만 보유 금액이 수억원에 불과해 형식에 불과했다. 삼성전자 시가총액은 280조원으로 국내 시가총액의 20%를 차지한다.

KB생명과 하나생명은 현재까지 권리를 행사한 적이 없다. 정확히 행사할 일이 없었다고 보는 것이 맞다.

신한생명과 오렌지라이프도 상황은 다르지 않다. 신한생명의 주식투자 규모는 380억원, 오렌지라이프는 320억원으로 총자산 대비 각각 1.1%, 1.0% 수준이다.

스튜어드십코드 도입 기관이 ‘100개’ 돌파는 상징성에 비해 허수가 다수 포함돼 있다고 봐도 무방하다.

◆주식 대부분 계열사 물량

정부는 2016년 말부터 스튜어드십코드 도입을 장려했으며 연기금, 보험사, 자산운용사를 핵심 도입 기관으로 선정했다. 이는 보유자산 규모가 크고 국민(고객)의 돈을 운용한다는 차원에서 적극적인 주주권리 행사가 요구된다는 것이 배경이었다.

생명·손해보험사 39곳(생보 24곳, 손보 15곳)의 자산규모는 1200조원에 육박한다. 국민연금의 기금운용 기금이 700조원에 육박하는 점을 감안하면 보험사의 운용 규모를 무시하기 어렵다.

하지만 보험사의 주식투자 규모는 42조원으로 전체 운용자산의 5%가 채 안 된다. 국민연금(200조원)의 5분의1에 불과한 수준이다. 보험사별 주식투자 규모는 삼성생명 30조5000억원, 삼성화재 4조1000억원, 교보생명 1조5000억원, 한화생명이 1조2000억원 순이다. 1조원 이상 투자한 보험사가 단 1곳도 스튜어드십코드를 도입하지 않았다는 점에서 1차적인 실효성이 떨어진다.

|

이들 보험사를 포함해 다수 보험사가 스튜어드십코드를 도입했다 하더라도 의미를 갖기는 애당초 어려웠다. 삼성생명과 삼성화재는 지배구조 특성상 보유주식 대부분이 계열사 지분이다. 스튜어드십코드를 행사할 만한 상황이 아니다.

한화생명은 자회사인 한화손보 지분이 보유주식의 대부분을 차지하며 교보생명도 장부가액 1000억원 이상 투자사 중 2곳이 관계사인 교보증권과 교보라이프플래닛이다. DB손보-DB생명, 흥국생명-흥국화재 등도 모자회사 관계에 따른 주식보유가 대부분이다.

이밖에 한화생명과 동양생명은 우리금융지주 지분을 4% 이상 보유하고 있어 과점주주 역할을 하고 있다. 스튜어드십코드 도입을 통해 목소리를 낼 필요가 없다.

이런저런 사유를 빼면 사실상 보험사가 보유한 주식 비중은 수조원에 불과해 의결권을 행사할 만한 지분투자 기업이 대폭 줄어든다. 그나마 그룹 차원에서 도입한 은행지주사 소속 보험사를 제외하면 도입 필요성을 느끼지 못하는 것이다.

◆회사채로 확대… 해소안 될까

한국기업지배구조원은 2017년 초 생·손보사 및 자산운용사를 대상으로 다섯 차례의 설명회를 진행하며 스튜어드십코드 도입을 적극 유도했다. 하지만 삼성·한화·교보생명 등 대형사는 미온적반응을 보이고 있어 타깃 설정이 잘못된 것 아니냐는 지적도 나온다.

보험업계 한 관계자는 “스튜어드십코드를 도입하고 이를 이행할 만한 상황이 아닌 만큼 적극적으로 검토하지 않고 있다”며 “의결권을 행사한다 해도 영향력을 미치는 기업은 제한적인 상황”이라고 말했다.

기업지배구조원은 상장주식에 투자한 연기금·보험사·자산운용사 등 기관에 도입을 적극 유도했지만 회사채에 대한 코드 이행으로 보험사를 비롯한 기관투자자의 가입을 확대해 나간다는 방침이다.

송민경 스튜어드십코드 센터장은 “코드 도입이 강제적 사항이 아니라 기관의 자율적 판단인 만큼 보험사 참여 확대는 고민해야할 부분”이라며 “자산운용의 시장 파급력 등을 감안하면 보험사는 여전히 중요한 참여대상”이라고 설명했다.

그러면서 “도입 초기엔 국내 상장사 주식에 투자한 기관투자자를 언급했지만 채권에 대한 것을 금지한다는 것은 절대 아니다”며 “국채 이외 상장사가 발행한 사채도 중요한 스튜어드십코드 대상이 되는 만큼 채권투자가 많은 기관투자자도 코드 도입의 필요성이 높아질 것”이라고 밝혔다.

☞ 본 기사는 <머니S> 제600호(2019년 7월9~15일)에 실린 기사입니다.