Sh수협은행이 마이너스 성적표를 받았다. 수협은행의 3분기 당기순이익은 2339억원으로 전년 동기 대비 198억원(7.8%) 감소했다. 상반기 당기순이익(1620억원)은 전년 동기 대비 20억원(1.2%) 줄었다.

2016년 말 독립법인으로 출범한 수협은행의 성장통은 3년째 이어지고 있다. 이동빈 수협은행장이 적극적인 소매영업으로 몸집을 키웠지만 공적자금 상환과 예대율 규제에 발목이 잡혀 실적은 내리막길을 걷는다.

국민의 혈세 1조원이 들어간 수협은행이 또다시 정부에 손을 벌리는 상황에 처하면서 건전성 관리가 필요하다는 지적이다.

|

| 이동빈 수협은행장. /사진=이기범 머니투데이 기자 |

◆예대율 규제 2년 유예, 특혜논란

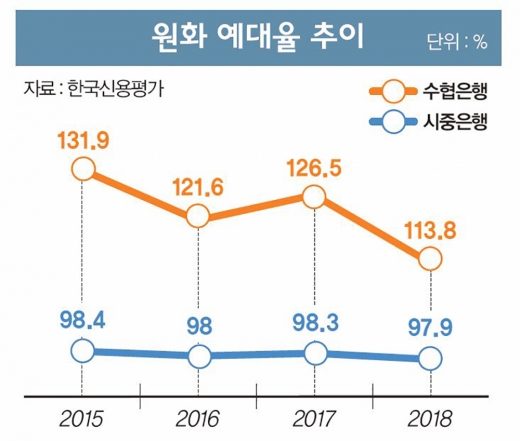

최근 금융당국은 수협은행의 원화 예대율 적용을 2년 더 연장하는 방안을 논의 중이다. 금융위원회는 이달 17일까지 반대의견이 접수되지 않으면 수협은행의 원화 예대율 규제를 2021년 11월 말까지 2년 유예할 계획이다.

예대율은 예수금 대비 대출금의 평균잔액 비중을 나타내는 지표다. 은행이 환매조건부채권(RP)나 커버드본드, 양도성예금증서(CD)의 발행 등 무분별한 외형확장 경쟁을 억제하기 위해 예대율은 100% 미만으로 유지할 것을 권고한다.

내년에 도입되는 신 예대율은 가계대출의 가중치가 15% 올라가는 반면 기업대출 가중치는 15% 내려간다. 가계대출 비중이 높은 은행의 특성상 대출을 줄이거나 기존보다 더 많은 예금을 유치해야 하는 상황이다.

수협은행은 좌불안석이다. 3월 말 기준 시중은행의 예대율은 98%인 반면 수협은행은 105%에 달한다. 내년부터 예대율 규제가 강화되면 수협은행은 감독대상이 되는 셈이다. 앞서 수협은행은 최고금리 5.5%의 아이적금, 4%의 잇자유 적금을 판매하며 예금을 늘렸으나 순이자마진(NIM) 하락이 우려돼 주택담보대출 판매를 중단했다.

수협은행 관계자는 “건전성 유지를 위해 대출규모를 관리하고 있다”며 “예대율 규제가 연기되면 더 적극적인 영업을 할 것으로 예상한다”고 말했다.

출범 당시 수협은행은 신경분리와 함께 예대율 규제를 3년 연기하는 준비기간을 받았다. 두번째 예대율 유예를 요청해 다른 은행과의 형평성 측면에서 시선이 곱지만은 않다.

더욱이 수협은행이 IMF외환위기 당시 1조원이 넘는 공적자금을 받아 특혜논란이 제기된다. 지난 3년간 수협은행은 총 2547억원의 공적자금을 상환했다. 수협은행이 수협중앙회에 배당을 통해 자금을 지원하면 수협중앙회가 예금보험공사에 자금을 상환하는 방식이다.

예보에 약속한 채무액 1조1581억원 중 남은 금액은 9034억원(89%)이다. 2028년까지 상환한다고 가정하면 매년 1000억원씩 갚아야 하는 셈이다. 수협은행은 2017년에 1100억원, 2018년에 1320억원 규모로 공적자금을 상환했고 올해도 1000억원 이상 공적자금을 상환할 계획이다.

◆암울한 전망, 이동빈 경영 시험대

문제는 지금부터다. 저금리 기조가 이어지면서 수협은행의 수익성이 떨어져 공적자금 상환에 속도를 낼지 의문이다.

수협은행의 상반기 NIM은 1.46%로 전년 동기(1.80%) 대비 0.34% 감소했다. NIM은 금리수익(대출, 유가증권관련) 등에서 조달비용을 차감해 운용자산 총액으로 나눈 값으로 금융회사의 이자수익능력을 나타내는 지표다. NIM이 내려가면 조달비용이 증가하거나 이자수익이 감소했다는 의미다.

오랜 경기불황에 대출 연체율이 늘어나는 점도 부담이다. 지난 10년간 수협은행이 실행한 8579건의 대출에서 발생한 손실은 8033억원에 달한다. 위험자산 대비 은행 자산비율을 나타내는 건전성 지표도 평균에 못 미친다. 3분기 수협은행의 BIS기준 자기본자본비율은 13.06%, 총자본비율은 14.55%로 국내 은행의 평균치인 13.51%, 15.73% 보다 최대 1%포인트 낮다.

|

하반기 수협은행의 순익개선 전망은 다소 어둡다. 단기간 급격하게 개인사업자대출과 부동산개발 등 여신성장을 이룬 탓에 하반기 대손부담 비용이 발생할 가능성이 커져서다. 지난해 말 기준 가계대출은 12조646억원으로 2016년 말(5조1569억원) 보다 두배 이상 늘었다. 부동산임대업이 큰 비중을 차지하고 있는 소호대출도 8조원을 넘어섰다.

금융당국 관계자는 “경기변동에 민감한 중소기업 대출이나 개인사업자 대출 비중이 높은 은행은 리스크 관리가 필요하다”며 “부실채권이 늘어나지 않도록 여신심사를 강화해야 한다”고 말했다.

이 행장은 하반기 중점추진사항으로 ▲대출금 목표 조기달성 ▲저비용성 예수금 증대 ▲비이자사업 이익 증대 ▲건전성 향상 및 유지 등 4가지 과제를 제시했다. 공적자금 상환 과제를 수행하려면 ‘직원들과 10% 더 뛰어야 한다’는 목표도 제시했다.

내년 10월 임기가 마무리되는 이 행장에게 올해는 그의 경영능력을 본격적으로 가시화하는 중요한 한 해다. 지난 2년간 급속도로 키운 소매금융에 적신호가 켜진 만큼 비이자수익과 해외진출 등 새로운 먹거리를 찾아야 한다.

지난 9월 수협은행은 미얀마의 수도 네피도에 소액대출(MFI) 법인인 ‘수협 마이크로 파이낸스 미얀마’를 세웠고 캄보디아와 인도네시아 등 동남아 주요국으로 글로벌 거점을 확장하는 방안을 검토하고 있다.

수협은행 관계자는 “이 행장은 취임 후 리테일영업에 주력해 지속가능한 경영 기반을 마련했다”며 “다만 자본비율을 효율적으로 관리하기 위한 수익성 제고 차원에서 올해 기업금융과 해외사업을 확대할 방침”이라고 설명했다.

☞ 본 기사는 <머니S> 제617호(2019년 11월5~11일)에 실린 기사입니다.