양일우 삼성증권 연구원은 이날 보고서를 통해 "SK바이오팜 시가총액이 16조원을 상회하며 기업공개가 성공한 반면, SK의 주가는 상장일 이후 12% 하락하며 순자산가치(NAV) 증가를 반영하는데 실패했다"고 말했다. 그러면서 "30조원에 달하는 NAV를 시가총액 18조4000억원으로 전혀 반영하지 못하고 있는 현재 주가는 매우 이례적인 상황"이라고 진단했다.

양 연구원은 "이는 SK바이오팜이 상장된 만큼 SK를 매도하고 SK바이오팜을 매수할 것이라는 수급 중심의 생각에서 비롯된 결과"라며 "현재는 펀더멘털과 주가가 수급으로 인해 괴리가 생긴 상황"이라고 밝혔다.

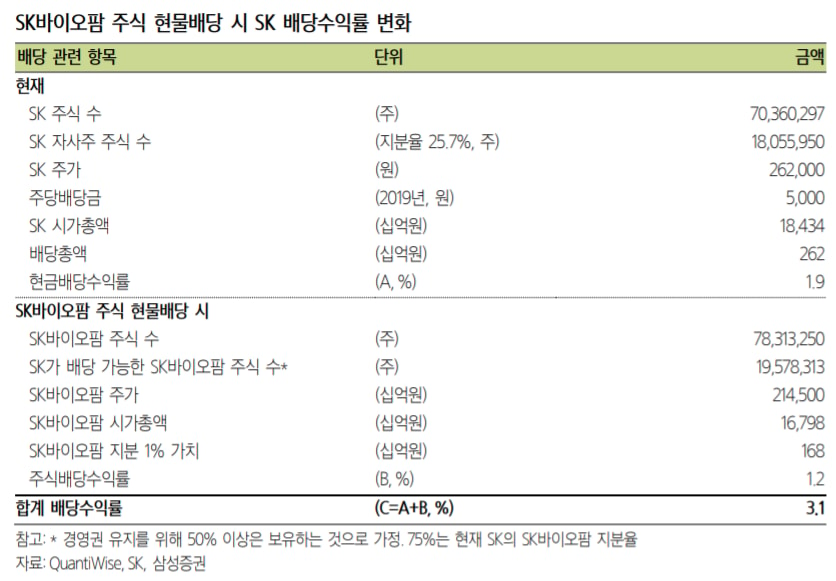

이어 "SK는 SK바이오팜을 75%나 보유하고 있는데, SK가 SK 주주들에게 현금 배당 외 SK바이오팜 주식을 주기적으로 현물로 배당하면 SK 주가는 적정가치를 신속하게 반영할 것"이라고 진단했다.

양 연구원은 "SK바이오팜 지분 매각에 비해 자회사 주식의 점진적 현물 배당은 일회성에 그치지 않는다는 점, 그 자체로 상장 자회사의 지분 가치 반영이 용이해지고 향후 비상장 자회사 성장에 대해서도 같은 방식을 적용할 수 있다는 기대감이 반영될 것이라는 점이 장점"이라고 설명했다.

이와 함께 양 연구원은 "지주회사의 자회사 주식 현물 배당은 모든 지주회사가 사용할 수 있는 방법은 아니다"며 "지주회사의 자회사 지분율이 50%를 상회해 자회사 주식으로 배당을 주더라도 경영권에 문제가 없어야 하고, 최대주주가 기업가치 제고 및 기타주주들과의 기업가치 공유 의지가 있어야 한다"고 분석했다.

이어 양 연구원은 "SK는 해당 항목을 충족시키는 몇 안 되는 지주회사"라며 "자회사 주식 배당은 투자형 지주회사가 오랜 시간 기다려준 주주들에 대해 취할 수 있는 적정한 보상 방식이 될 것"이라고 덧붙였다.