|

| /사진=동양생명 |

24일 보험업계에 따르면 동양생명은 지난 22일 이사회를 개최하고 최대 2000억원 규모의 후순위채를 발행하기로 했다.

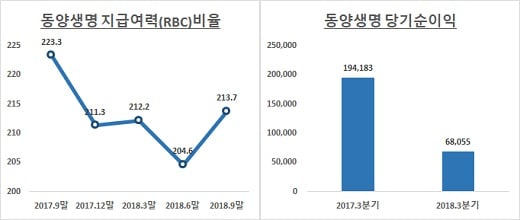

동양생명의 9월 말 RBC비율은 213.7%로 전분기보다 9.1%포인트 상승했다. 금융당국 권고수준은 150%로 업계에서는 200% 이상이면 안정적 수준으로 본다.

후순위채를 발행하게 되면 이자비용 부담이 발생한다. 건전성이 양호하다고 판단되면 굳이 발행할 필요가 없다. 이 때문에 동양생명의 이번 자본확충 계획을 선제적 대응의 의미로 보는 시각이 많다.

미국 등 글로벌 금리를 올랐지만 국내 시장금리는 올해 하락세를 지속했다. 국고채 3년 수익률은 올 1월 말 2.274%에서 지난해 말 1.817%로 45.7bp(1bp=0.01%포인트), 같은 기간 10년 수익률은 2.769%에서 1.948%로 82.1bp 각각 하락했다. 이는 보유하고 있는 매도가능증권의 평가가치가 상승하는 효과가 있다.

하지만 한국은행이 지난해 11월 기준금리를 25bp 올리면서 올해 금리가 반등할 것으로 예상된다. 경제 성장률 둔화 전망과 미국 연방준비제도(Fed)의 비둘기파적 금리 방향성을 감안해도 연내 두 차례의 인상 가능성이 나온다. 금리가 오르면 매도가능증권 평가손이 발생하게 된다. 동양생명의 9월 말 매도가능증권 보유 규모는 8조6000억원으로 운용자산의 3분의1 수준이다.

|

| 자료: 금융감독원 전자공시시스템 / 단위: % |

실적 부진도 자본확충의 배경 중 하나로 꼽힌다. 지난해 3분기 누적 당기순이익은 681억원으로 전년 동기 대비 65% 급감했다. 실적 감소는 자본에 해당하는 이익잉여금 증가세 둔화로 이어지는데 배당을 감안하면 자본 여력이 약해진다. 중국 안방보험 인수 후 배당규모는 ▲2016년 204억원(당기순이익 120억원) ▲2017년 561억원(당기순이익 1900억원)으로 올해 어느정도 수준에서 이뤄질지 지켜볼 대목이다.

RBC비율이 안정적 수준인 만큼 신종자본증권보다 발행부담이 덜한 후순위채 발행을 결정한 것으로 보인다. 하지만 후순위채는 만기가 5년 미만으로 짧아지면 자본인정규모가 매년 20%씩 삭감된다. 2022년 새 국제회계기준(IFRS17)이 도입 시기를 감안했을 때 7~8년 만기를 가져가거나 콜옵션 등이 부여될 가능성이 크다. 동양생명은 구체적인 방안은 아직 나오지 않은 상황으로 차후 만기가 발행 규모를 정할 계획이다.

동양생명 관계자는 “IFRS17에 대비한 재무건전성의 선제적 관리와 안정적 영업환경 조성을 위해 후순위채 발행을 결정했다”며 “최대 2000억원으로 아직 구체적으로 정해진 내용은 없다”고 밝혔다.

RBC비율이 안정적 수준인 만큼 신종자본증권보다 발행부담이 덜한 후순위채 발행을 결정한 것으로 보인다. 하지만 후순위채는 만기가 5년 미만으로 짧아지면 자본인정규모가 매년 20%씩 삭감된다. 2022년 새 국제회계기준(IFRS17)이 도입 시기를 감안했을 때 7~8년 만기를 가져가거나 콜옵션 등이 부여될 가능성이 크다. 동양생명은 구체적인 방안은 아직 나오지 않은 상황으로 차후 만기가 발행 규모를 정할 계획이다.

동양생명 관계자는 “IFRS17에 대비한 재무건전성의 선제적 관리와 안정적 영업환경 조성을 위해 후순위채 발행을 결정했다”며 “최대 2000억원으로 아직 구체적으로 정해진 내용은 없다”고 밝혔다.