|

| /사진=뉴시스 전신 기자 |

“묻지도 따지지도 않고 가입시켜드립니다.”

상품광고 카피로 한 시대를 풍미한 라이나생명의 유행어다. 이 광고 카피로 ‘OK실버보험’은 일명 ‘이순재 보험’으로 불리며 라이나생명의 효자상품 역할을 톡톡히 했다.

상품광고 카피로 한 시대를 풍미한 라이나생명의 유행어다. 이 광고 카피로 ‘OK실버보험’은 일명 ‘이순재 보험’으로 불리며 라이나생명의 효자상품 역할을 톡톡히 했다.

한 때 생명보험사의 매출에 크게 기여했던 텔레마케팅(TM) 채널이 점점 쪼그라들고 있다. 2014년 터진 대규모 카드고객정보 유출 사태 이후 TM시장이 위축됐고 보장성보험 중심의 영업을 펼치면서 저축성보험 판매 비중이 낮아졌다.

올해는 당국의 규제 강화로 영업현장에서 겪는 어려움도 커질 것으로 예상된다. 텔레마케터(TMR)가 영업하기에 고달픈 한해가 될 전망이다.

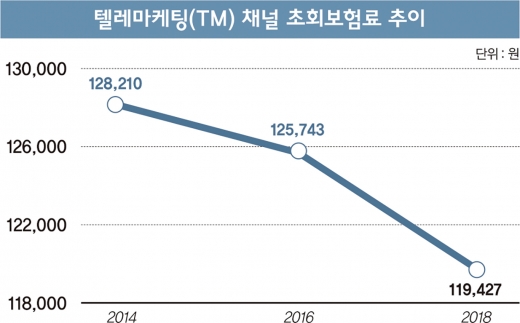

◆‘쏠쏠했던 효자’ TM의 위축

생명보험사의 지난해 TM 채널 초회보험료는 1194억원을 기록해 2년 연속 1200억원 미만에 머물렀다.

전년보다는 96억원(8.8%) 늘었지만 교보·흥국생명이 급증한 영향으로 TM 채널을 운영하는 생보사 18곳 중 11곳의 실적은 1년 전보다 감소했다.

대표적으로 TM만 운영하는 라이나생명의 경우 276억원으로 전년보다 145억원(23.2%) 감소했다. 이 외 농협생명(-85억원, -22.7%), 신한생명(-52억원, -17.3%), 미래에셋생명(-50억원, -56.5%), DB생명(-28억원, -62.8%) 등 실적이 크게 줄었다. 올 1~2월 초회보험료는 179억원으로 전년보다 8.7% 감소해 상황이 더 나빠졌다.

교보생명은 286억원으로 전년보다 97.4% 급증했다. 이는 계약전환용 상품인 ‘내생애맞춤건강보험’의 판매 호조 영향이다. 이 상품은 본래 종신보험이었지만 생존기간 중 건강보장에 대한 소비자 요구가 늘면서 상품을 전환했다. 상품 전환에 따라 종신보험 적립금이 건강보험 일시납으로 활용되면서 일시적으로 실적이 증가한 것으로 업황과는 별개 사유다.

TM은 전화영업이라는 특성상 상품 설계가 단순하다. 대부분 어린이·치아보험 등 상해·질병보험이나 암보험, 저축성보험이 주로 팔린다. 저축성보험의 경우도 월납 30만원을 넘기는 경우가 많지 않다.

보험료가 저렴한 편이어서 수입 규모는 크지 않지만 수익성은 짭짤하다. 설계사에 비해 선지급률(계약체결비용)이 낮고 TM 센터도 굳이 고비용 점포에서 운영할 필요가 없어 사업비 부담이 낮기 때문이다. 고객DB 확보 차원에서 TM 채널은 실적 이상의 역할을 하고 있다.

|

◆2014년 이후 이어진 악재

효자 노릇을 하던 TM 채널은 2014년 이후 상황이 뒤바뀌었다. 2014년 초 발생한 대규모 카드고객정보 유출 사태로 인해 TM 영업이 크게 위축됐다. 당시 금융당국은 한달여간 TM 영업을 전면 중단시키고 계열사 간 고객DB 공유도 금지했다. 자연스럽게 회사를 떠나는 텔레마케터가 늘었고 회복하기까지는 긴 시간이 소요됐다.

2021년 새 국제회계기준(IFRS17) 도입을 앞두고 보장성보험 중요성이 부각되면서 저축성보험 판매는 자연스레 억제됐다. TM 채널 역시 저축성보험 판매 실적이 크게 줄었다.

올해는 TM 영업 규제 강화로 상황이 더 좋지 못하다. 우선 저축성보험이나 변액보험을 판매하기 위해서는 소비자가 원하는 방식의 상품요약자료를 먼저 제공해야 한다. 가입과정을 ‘듣기만 하는 방식’에서 ‘보면서 듣는 방식’으로 개선하기 위해서다.

고령층 대상 상품자료는 글자 크기를 크게 하고 그림 등을 첨부해 알아보기 쉽게 해야하며 청약철회 기간도 30일에서 45일로 15일 길어진다.

이런 개선 작업은 금융소비자 보호 강화와 직결돼 있다. 불완전판매율을 낮춰 소비자 권익을 보호한다는 취지다.

◆강화된 규제에 현장 괴리

전화영업은 텔레마케터가 고객에게 전화를 먼저 거는 아웃바운드와 고객이 보험사로 연락하는 인바운드 방식으로 나뉜다. 인바운드는 TV광고, 홈쇼핑, 기타 홍보자료 등을 보고 보험사로 연락을 하는 방식이다.

고객과 연락이 되면 텔레마케터는 고객이 안내 자료를 받기 원하는지 먼저 묻는다. 고객이 자료를 확인하기 원하면 문자메시지나 우편 등으로 전송하게 된다.

전화를 하면서 문자를 보는 것은 불가능하다. 이 경우 텔레마케터는 중간에 통화를 끊고 내용을 확인토록 하거나 상품설명을 전화로 충분히 한 뒤 내용을 확인토록 하고 있다. 우편의 경우 통상 2~3일 정도 걸리는데 고객이 내용 확인 후 다시 전화를 하거나 텔레마케터가 연락을 취한다.

보험업계에서는 쓰 현장을 모른다며 불만의 목소리를 쏟아내고 있다. 전화영업은 비대면 영업이기 때문에 설계사 등 일반 영업보다 어려움이 커 텔레마케터들은 전화 한 통화가 생계와 직결된다. 이번 개선 방안은 ‘고객 콜-영업-상품가입’이라는 연속성이 끊기는 셈이다.

그렇다고 TM 채널의 불완전판매율이 그리 높은 것도 아니다. 지난해 하반기 TM 불완전판매율은 0.15%로 전체(0.18%)보다 낮았고 핵심 채널인 설계사(0.13%)과도 큰 차이를 보이지 않았다.

한 생보사 관계자는 “당국의 가이드라인에 발 맞춰 현업에 적용하고 있고 완전판매를 위한 교육도 진행 중”이라면서도 “아직 시행 초기여서 실적에 어느 정도 영향을 끼치는 지 예의주시하고 있다”고 설명했다.

다른 관계자는 “보험은 대표적인 ‘푸시’(Push) 영업군인 데다 콜센터는 비대면 영업이어서 ‘콜→영업→상품가입’이라는 연속성이 매우 중요하다”며 “전화상담 도중 연락을 끊고 다시 접촉을 한다는 것은 현장과 괴리감이 상당히 크다”고 밝혔다.

☞ 본 기사는 <머니S> 제594호(2019년 5월28일~6월3일)에 실린 기사입니다.