[‘디지털 혁신’ 새옷 입는 은행-상] 미래금융, ‘점포’부터 확 바꾼다

은행이 변신을 꾀하고 있다. 디지털금융 시대에 은행 점포를 찾는 고객이 줄면서 이색공간을 늘리고 특화점포를 만드는 등 미래금융 점포의 모습으로 탈바꿈하고 있다. 고객 수요가 많은 지역은 평일 저녁이나 주말에 탄력점포를 운영한다. 고객의 서비스 만족도를 높이고 지역별 특성에 맞는 맞춤형 금융서비스를 제공하고 있다.

|

| 허인 KB국민은행장이 스마트 텔러 머신(STM)을 시연하고 있다. /사진제공=KB국민은행 |

◆특화점포, 오프라인 점포의 변신

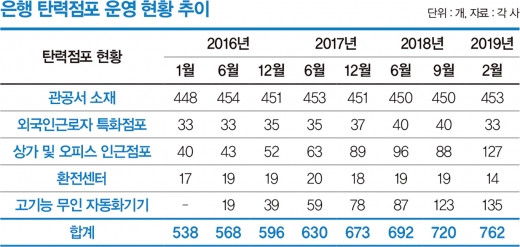

금융감독원에 따르면 국내은행의 지난해 6월 말 기준 점포수는 6768개로 2013년 말(7652개)에 비해 11.6%(884개)가 줄었다. 은행권은 인터넷과 모바일 등 디지털금융에 주력하면서 오프라인 점포를 줄여가는 추세다.

반면 고기능 자동화기기가 창구 업무를 대신해주는 특화점포는 123곳으로 2년 전보다 84개(215%)가 늘었다. 고기능 무인자동화기기는 입출금이나 계좌이체 등 제한된 업무를 처리하는 금융자동화기기(ATM)와 달리 예·적금 신규 가입과 카드 발급, 인터넷·모바일뱅킹 가입 등 창구 업무의 90%를 수행할 수 있는 것이 특징이다.

KB국민은행 디지털금융점은 무인점포 수준의 업무처리 능력을 갖춘 스마트텔러머신(STM)을 운영하고 있다. STM에서는 제·신고 업무와 카드·OTP(One Time Password) 발급, 개인정보 변경 등 은행 창구업무 대부분을 창구 대기시간 없이 빠르게 처리할 수 있다. 스마트매니저(은행원)는 스탠딩창구에서 업무를 처리해주고 고객이 디지털기기를 어려움 없이 이용할 수 있도록 도와준다.

우리은행은 ‘위비 스마트키오스크’를 서울, 경기, 인천 등에서 운영하고 있다. 위비 스마트키오스크는 금융 업무에 생체정보·영상통화 등 핀테크 기술을 접목해 평일 저녁은 물론 주말·공휴일에도 창구 수준의 업무를 지원한다. 대출 시 금리가 창구보다 낮은 장점도 있다.

신한은행도 2015년 시중은행 최초로 디지털 키오스크를 도입한 이후 무인화점포를 확대하고 있다. 디지털 키오스크의 화상상담 기능을 활용해 신규통장 및 카드발급, 인터넷뱅킹 신규와 같은 간편업무와 예적금, 투자상품 신규 등의 상담업무를 처리할 수 있다.

은행은 점포를 문화복합공간으로 바꾸는 작업도 한창이다. 젊은층의 발길을 잡기 위해 서점, 카페, 잡화점과 손을 잡고 딱딱한 분위기를 친근한 모습으로 바꿨다.

|

| KEB하나은행 컬처 뱅크. /사진제공=KEB하나은행 |

KEB하나은행은 다양한 라이프 스타일 콘텐츠를 체험할 수 있는 ‘컬처뱅크’ 5곳을 운영 중이다. 국내 공예 작가들의 작품을 전시·판매하고 책을 읽을 수 있는 공간도 마련했다. 최근 오픈한 컬처뱅크 5호점은 한국어 교육과 다양한 국가별 커뮤니티 프로그램을 운영한다. 일요일에는 ‘클리닉존’에서 라파엘클리닉 및 지역 의료기관과 함께 치과, 내과, 외과 관련 전문 의료서비스를 무상으로 제공한다.

농협은행은 은행지점과 편의점을 결합한 ‘하나로미니 인 브랜치’ 특화점포를 개점했다. 하나로미니는 은행 365코너 공간과 편의점을 연결해 단순 금융서비스뿐만 아니라 편의점 매장을 통해 주요 농산물, 농가공식품을 구입할 수 있다.

은행 관계자는 “점포를 줄이는 대신에 디지털 고기능 자동화기기를 배치하고 특화점포를 운영해 문이 닫힌 후에도 고객이 찾을 수 있는 공간으로 탈바꿈하고 있다”며 “주말에도 문을 여는 탄력점포도 늘려 평일 은행방문이 어려운 고객의 금융거래를 돕는다”고 말했다.

◆스마트오피스, 자동화 시스템 도입

은행권은 점포뿐 아니라 업무환경도 바꾸고 있다. 핀테크 혁신으로 모바일금융 거래가 확산되면서 창구에 앉아 일하던 은행원들이 스마트오피스로 자리를 옮겼다.

한국씨티은행은 본점에 스마트오피스를 구축할 계획이다. 스마트오피스는 글로벌 한국씨티은행에서 시행하는 지정좌석 없는 공간이다. 직원은 원하는 좌석에 앉아서 일하면 된다.

KEB하나은행은 2017년 7월 서울 을지로 신사옥 입주와 동시에 스마트오피스 환경을 마련했다. 클라우드 시스템을 고도화해서 개인 컴퓨터에 저장했던 데이터를 중앙서버로 옮겨 좌석의 유연성을 확보했다. 영업점과 해외점포 등 KEB하나은행의 네트워크망이 구축된 곳이면 클라우드 시스템에 접속해서 근무할 수 있다. 노트북을 분실해도 모든 정보가 클라우드 시스템에 저장돼 데이터가 유출될 위험이 없다.

|

은행 내부에선 단순‧반복 업무부터 대출심사 등 여신업무를 지원하는 로봇프로세스자동화(RPA)를 도입하는 추세다. RPA는 많은 인력과 시간이 소요되는 업무를 로봇 소프트웨어로 자동화하는 기술이다. 은행원은 자동화 시스템을 활용해 데이터 수집·검증 등 다양한 기능을 수행할 수 있다.

신한은행은 오는 2020년까지 모든 업무에 RPA를 도입할 예정이다. 지난해 4월부터 ‘로봇 프로세스 자동화 ONE 프로젝트’를 추진한 신한은행은 올해는 17억2000만원을 투자해 ‘RPA 전행 확산 프로젝트2’를 진행 중이다. 인공지능(AI)과 스스로 학습하는 머신러닝 등 디지털기술을 RPA에 결합해 여신심사에 전문성을 높일 계획이다.

SC제일은행은 RPA의 적용 범위를 넓히고 있다. 1단계 프로젝트에서는 비즈니스 후선 업무 가운데 35개 프로세스를 자동화했다. 개인 여신 실행과 관리, 여신 회수, 트레이딩 결제, 고객 이메일 발송, 은행조회서 발급 등이다. SC제일은행은 앞으로도 적용 가능한 분야를 추가로 발굴해 RPA 업무 범위를 지속적으로 확대할 방침이다. 현재 인사·재무·리스크 등 일반관리와 지원분야 30개 업무분야에도 RPA를 추가로 적용하는 중이다.

우리은행은 연내 ‘기업여신 자동심사 시스템’ 도입한다. 기업여신 자동심사 시스템은 우리은행 내외부의 빅데이터와 데이터베이스(DB)화한 기업여신 심사역의 노하우를 결합한 시스템으로 기업여신 심사 과정을 자동화한다.

농협은행은 지난해 서대문 본부 내에 디지털 워크포스(workforce) 운영을 총괄하는 ‘RPA 컨트롤룸’을 구축하고 가계여신과 기업여신 등 RPA 활용분야를 넓히고 있다. 올해는 재무, 내부통제, 외환 등 본점 업무에도 RPA를 도입할 계획이다.

은행 관계자는 “RPA의 적용영역이 점차 확대되면 직원의 업무 만족이 올라가 고객서비스 수준이 높아진다”며 “짧은 시간 안에 업무를 처리하면서 오류를 줄일 수 있는 금융회사의 핀테크 프로세스로 자리잡을 것”이라고 말했다.

☞ 본 기사는 <머니S> 제594호(2019년 5월28일~6월3일)에 실린 기사입니다.