|

| SK하이닉스 분당 사무소. /사진=뉴스1 |

지난해까지 반도체시장은 지속적인 성장을 거듭하며 호황기를 유지했다. 국제무역연구원이 발간한 ‘2018년 수출입 평가 및 2019년 전망’ 보고서에 따르면 지난해 한국 반도체는 세계 최초 단일부품 기준 1000억달러를 돌파하며 국내 총 수출액의 21.2%를 차지할 만큼 높은 비중을 차지했다.

하지만 초호황기가 끝난 글로벌 반도체시장은 올들어 내리막길에 접어들었다. 미·중 무역분쟁과 일본 수출규제 등 대외적인 불확실성에 D램가격 하락이 맞물린 이유에서다.

|

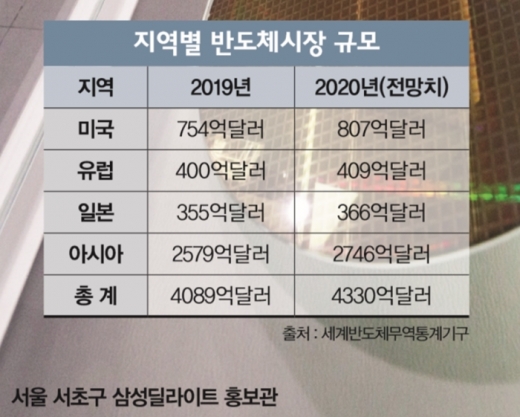

| /자료=세계반도체무역통계기구, 사진=머니S |

올해 반도체시장 규모는 전년대비 축소됐지만 내년부터는 회복세에 이를 것이라는 전망이 우세하다. 올 하반기부터 D램과 낸드플래시 등 메모리 가격의 하락폭이 낮아진 데다 내년을 기점으로 5세대 이동통신(5G)서비스가 확산될 것이라는 기대심리가 반영됐다. 반도체시장에 봄은 도래할까.

◆부진 원인은 가격

산업통상자원부가 발표한 11월 수출입동향에 따르면 지난달 수출액은 441억달러로 12개월 연속 감소세를 보였다. 수출에서 가장 큰 비중을 차지하는 반도체가 전년대비 30.8%가량 하락한 것이 주효했다.

반도체 수출부진의 원인은 가격의 영향이 큰 것으로 분석된다. 시장조사기관 D램익스체인지에 따르면 D램 가격은 지난해 9월 역대 최고치인 8.19달러를 기록한 후 올 9월까지 약 1년 만에 64.1% 하락했다.

하나금융연구소가 올해 D램과 플래시메모리의 수출증가율을 분석한 결과 가격은 각각 25% 이상 떨어진 반면 수량하락폭은 10% 미만에 그쳤다. D램 가격은 전년대비 47.8% 하락했고 플래시메모리의 경우 25.4% 떨어졌다. 수량적인 면에서는 D램이 4.3% 떨어진 반면 플래시메모리의 경우 8.7% 증가했다.

전문가들은 반도체 영업이익률이 D램 고정거래 가격과 일치된 패턴을 형성하기 때문에 가격으로 결정되는 수출에도 영향을 끼쳤다고 분석했다.

2012년 반도체기업 간 일본 엘피다 인수전 등 치킨게임이 반복되는 상황에서 반도체 굴기(우뚝 선다는 뜻으로 세계 최고가 됨을 의미함)를 앞세운 중국의 가세로 시장상황이 재편되기에 이른다.

당시 전세계 반도체 설비투자 비중이 낮아졌고 공급이 부족해지면서 메모리 가격이 급등했다. 2017년에는 삼성전자와 SK하이닉스를 중심으로 한 국내 기업들이 설비투자를 대폭 확대하면서 완공후인 1년후부터 공급과잉이 발생하기 시작했다.

지난해까지 메모리 가격의 반등으로 반도체산업이 초황기에 다다를 수 있었고 올 들어 공급부족이 해소되자 가격이 떨어져 부진한 것처럼 보이는 일종의 ‘착시효과’라는 분석이다.

이주완 연구위원은 “삼성전자와 SK하이닉스 같은 반도체기업의 영업이익은 제품 가격의 등락과 밀접한 관계가 있다”며 “폭락, 패닉 등의 표현이 빈번히 등장할 만큼 극심했던 올해 반도체 불황은 일각에서 주장하는 수요 부진보다 가격효과에 기인한다”고 말했다.

◆상승세는 2분기부터

반도체산업의 장밋빛 전망도 메모리 가격과 밀접한 연관이 있다. D램익스체인지는 D램 가격 하락폭이 지난 10월 들어 소폭 하락하면서 진정 국면에 접어들었다고 분석했다. 낸드플래시의 경우 지난달 고정거래 가격이 전달과 동일한 4.31달러를 기록하면서 하락세를 벗어난 것으로 파악하고 있다.

업계는 반도체 수출 및 기업매출 영업이익 감소가 가격 하락에 기인한다는 점을 감안할 때 가격 상승세가 예상되는 내년 2분기부터 본격적인 회복 국면에 접어들 것으로 전망했다.

하나금융연구소는 제품군에 따라 내년 1분기까지 가격조정이 이어지겠지만 대부분 올 연말까지 버블이 해소돼 2분기부터 상승세로 전환될 것으로 내다봤다.

WSTS도 내년 반도체시장이 이미지센서를 포함한 광학전자와 메모리를 중심으로 성장한다고 전망했다. 시장 규모는 올해보다 5.9% 성장한 4330억달러를 기록할 것이라고 덧붙였다.

가격 안정화와 함께 글로벌 데이터센터에 대한 투자, 5G 수요, 인텔·AMD 경쟁을 통한 PC 수요 증가 등 상승요인에 대한 기대치가 높아지고 있다. 다만 가격 폭락으로 감산 및 생산 합리화 조치를 취했던 국내 기업과 달리 대만, 미국은 설비투자를 확대한 만큼 공격적인 경쟁이 이어지면 공급과잉이 재현될 가능성이 있다는 지적이다.

이주완 연구위원은 “내년 1분기까지는 가격의 기저효과로 인해 수출, 매출, 영업이익 등이 여전히 마이너스를 기록하겠으나 2분기부터 회복세로 돌아서 연간 실적은 플러스로 전환될 것”이라면서도 “2017년과 지난해 새로 증설한 물량이 아직 해소되지 않은 상태임을 감안하면 내년부터 설비투자 경쟁이 심화돼 공급과잉 우려가 존재한다”고 말했다.

☞ 본 기사는 <머니S> 제622호(2019년 12월10~16일)에 실린 기사입니다.