이 중 2위 자리를 두고 현대해상과 DB손보는 지난 몇십 년간 치열한 경쟁을 벌여왔다. 두 회사는 각종 지표에서 엎치락뒤치락하며 서로를 견제한다. 새롭게 각자대표로 선임된 조용일, 이성재 현대해상 대표와 보험업계 ‘터줏대감’ 김정남 DB손보 대표는 올해 업계 2위 자리를 두고 물러설 수 없는 한판 승부를 벌일 예정이다.

2위는 누굴까

삼성화재는 업계에서 압도적인 1위다. 2019년 84조원의 총자산, 6000억원대 순익을 낸 삼성화재는 온라인 자동차보험시장에서도 점유율 60% 이상을 기록하며 절대강자로 군림한다.뒤이어 현대해상과 DB손보가 2위 싸움을 한다. 두 곳은 총자산과 당기순익, 원수보험료 등 각종 지표에서 유사한 수치를 내며 상대방을 큰 격차로 따돌리지는 못하고 있다.

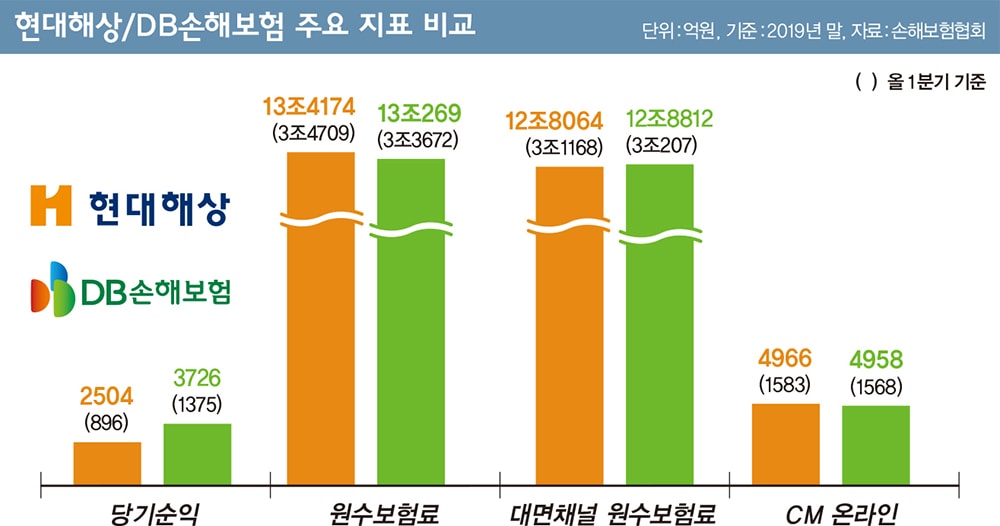

2019년 말 기준 총자산은 현대해상이 45조8258억원, DB손보가 43조6670억원이다. 원수보험료에서도 현대해상이 13조4174억원으로 13조269억원을 기록한 DB손보에 근소하게 앞섰다. 올해 1분기 원수보험료에서도 현대해상(3조4709억원)은 DB손보(3조3672억원)와 약 1000억원 차이로 경쟁했다.

2019년 말 자동차보험 원수보험료에서 현대해상은 3조5653억원을 거둬들이며 3조5081억원을 기록한 DB손보에 근소한 우세를 보였다. 앞으로 중요 채널이 될 CM(온라인)채널에서도 현대해상과 DB손보는 각각 4966억원, 4958억원의 원수보험료를 기록하며 불과 8억원 차이를 보였다. 기업 재무건전성을 판단할 수 있는 지급여력(RBC)비율에서도 현대해상(213%)과 DB손보(223%)는 큰 차이가 없다.

당기순익에서는 DB손보가 우위에 있다. 지난해 DB손보는 3726억원의 당기순익을 기록하며 현대해상(2504억원)을 눌렀다. 순익을 제외한 다른 지표에서 현대해상이 근소하게 앞서지만 전반적으로 DB손보를 따돌렸다고 보기 힘든 수치다. 향후 사업 추진에 따라 자산규모 등은 언제든지 뒤집힐 수 있는 상황이다.

보험업계 관계자는 “양사는 손보사 중에서도 자산이나 매출 등에서 특이할 정도로 비슷한 실적을 내고 있다. 직원, 설계사, 점포수 등 규모가 비슷하다보니 실적도 유사하게 나온다”며 “서로를 의식하고 있지 않다면 거짓말일 것”이라고 밝혔다.

‘2위 분수령’은 리스크 관리

올해 3월 10년간 회사를 이끌었던 이철영 부회장이 용퇴함에 따라 현대해상은 새로운 CEO(최고경영자)를 맞이했다. 이 전 부회장 후임으로 선임된 조용일, 이성재 대표의 미션은 부진한 실적 개선이다.2019년 12월부터 총괄(사장) 업무를 수행했던 조용일 대표는 회사 전체 조직을 총괄하는 업무를 맡는다. 최고고객담당책임자(CCO), 경영기획본부, 자회사 현대C&R 대표이사, 기업보험부문 등을 거친 이성재 대표는 인사총무지원부문, 기업보험부문, 디지털전략본부, CCO를 맡아 ‘따로 또 같이’ 전략으로 회사를 이끈다.

DB손보는 보험업계 ‘터줏대감’ 김정남 대표의 경영능력에 신뢰를 보낸다. 2010년부터 약 10년간 DB손보를 이끌고 있는 김 대표는 지난 2018년 3연임에 성공해 2021년 3월이 임기만료다. 보험업계 현안을 읽어내고 경영에 접목하는 능력만큼은 여전히 김 대표를 따라올 자가 없다는 평가가 나온다.

새 인물과 업계 베테랑 사이의 업계 2위 싸움은 올해 더 치열해질 전망이다. 양사 모두 전사적인 사업비 효율화, 디지털화 구축, 인슈어테크 협업 강화 등으로 지난해 부진했던 실적을 만회하려 총력을 기울인다.

1분기 실적에서는 두 곳 모두 웃었다. 현대해상은 올해 1분기 당기순익이 전년 동기 대비 16% 증가한 897억원을 기록했다. 원수보험료(3조4709억원)와 영업이익(1325억원)도 전년 동기 대비 각각 7.2%, 6.0% 늘었다.

DB손보도 호실적을 거뒀다. DB손보의 1분기 당기순익은 1376억원으로 전년 같은 기간(992억원)보다 38.7% 증가했다. 원수보험료(3조3673억원)와 영업이익(1786억원)도 전년 동기 대비 각각 7.8%와 38.6% 증가했다.

2분기 전망도 밝다. 코로나19 여파로 차량 운행이 줄면서 주요 손보사들의 자동차보험 손해율은 80%대 초반까지 하락했다. 올해 초 인상한 자동차보험료 효과까지 더해지면 2분기에도 괜찮은 실적이 기대된다.

보험업계에서는 양사의 2위 싸움이 결국 하반기 자동차보험과 장기보험 손해율 관리가 큰 영향을 끼칠 것으로 본다. 업계 불황으로 사실상 신시장 개척이 어려운 상황에 얼마나 리스크를 잘 관리하느냐가 관건이 될 것이란 얘기다.

현대해상 관계자는 “올 하반기 자동차·실손보험 손해율의 적극 개선으로 이익기반 내실경영을 강화할 예정”이라고 강조했다. DB손보 관계자도 “주력상품 중심으로 상품구조를 단순화해 선택과 집중을 통한 사업비 효율화를 이뤄낼 것”이라고 응수했다. 양사 모두 내실경영을 통한 리스크 관리로 실적 개선을 이뤄낼 계획이라는 의미다.

또한 전체 원수보험료에서 60% 이상을 차지하는 장기 인보험시장에서의 승부도 2위 싸움에 영향을 끼칠 전망이다. 올해 3월 현대해상과 DB손보의 장기보험 원수보험료는 각각 2조976억원, 2조663억원으로 약 300억원 차이에 불과하다.