문재인정부가 집값 불안 문제를 해결하기 위해 역대 최대 규모의 ‘공급대책’을 내놓았지만 실효성엔 의문이 든다. 일부 재건축조합이나 건설사업자, 부동산업계에선 ‘공급난=집값 폭등’이라고 주장하지만 주택시장은 단순히 수급 논리에 의해 움직이지 않는다는 지적이다. 실제 최근 5년 동안의 아파트 준공물량과 전국·수도권 아파트값의 상관관계를 분석한 결과 반대로 공급이 늘어났을 때 집값도 덩달아 오른 경우가 있었다. 현재 부동산에 나타나는 집값 불안 문제는 수급이 아닌 ‘사상 최저금리’로 인한 부동산 투기가 가장 큰 원인으로 분석된다.

수도권 127만가구 공급, 집값 안정시킬 수 있을까

국토교통부는 지난 8월 실수요자 주거안정을 위해 ▲경기 75만6000가구 ▲서울 36만4000가구 ▲인천 15만1000가구 등 총 127만가구의 수도권 주택 공급계획을 발표했다. 이들 물량은 올해부터 2023년 이후까지 순차적으로 입주자모집을 통해 공급할 계획이다.국토부 통계에 따르면 최근 5년간 전국 아파트 일반분양 물량(공공+민간)은 ▲2015년 39만6458가구 ▲2016년 33만7050가구 ▲2017년 21만7894가구 ▲2018년 17만4033가구 ▲2019년 20만1811가구 등이다. 이번 공급대책은 이들 기간인 5년치 합계와 맞먹는 규모다.

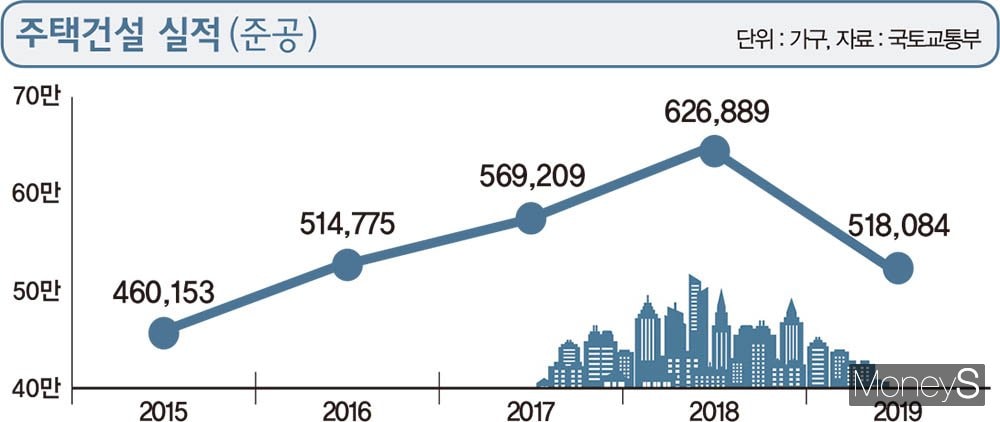

통상 분양 후 2~4년이면 준공과 함께 입주가 이뤄진다. 같은 기간 전국 아파트의 준공(입주)실적은 ▲2015년 46만0153가구 ▲2016년 51만4775가구 ▲2017년 56만9209가구 ▲2018년 62만6889가구 ▲2019년 51만8084가구 등으로 지난해 들어 감소했다. 분양실적과는 반대 흐름이다.

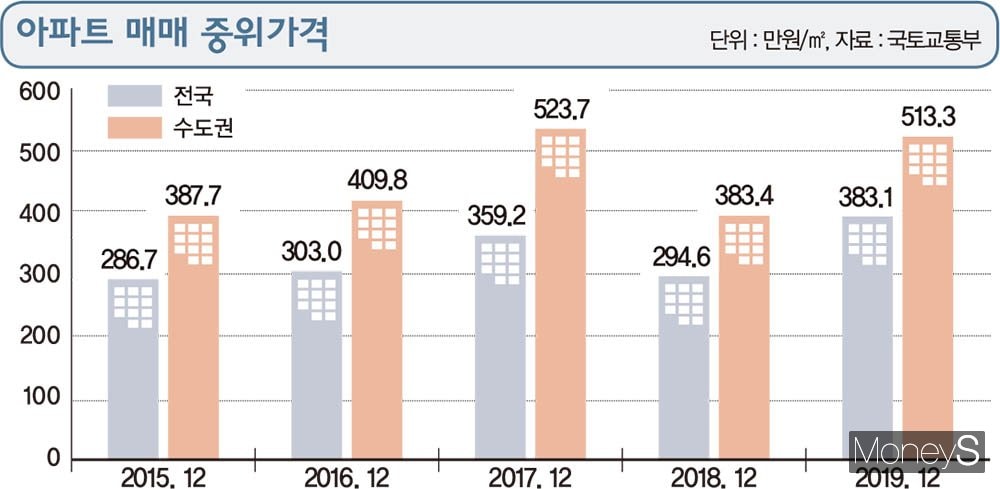

국토부는 주택공급과 집값의 상관관계를 분석할 때 주로 분양이 아닌 준공실적을 기준으로 삼는다. 같은 기간 전국 아파트 ㎡당 중위 매매가격은 ▲2015년 286만7000원 ▲2016년 303만원 ▲2017년 359만2000원 ▲2018년 294만6000원 ▲2019년 383만1000원 등이다. 수도권은 ▲2015년 387만7000원 ▲2016년 409만8000원 ▲2017년 523만7000원 ▲2018년 383만4000원 ▲2019년 513만3000원 등을 기록했다. 전국이나 수도권 모두 2015~2017년 상승세를 보이다가 2018년에 하락, 2019년에 다시 상승했다.

입주 물량이 늘어난 2015~2017년엔 집값이 안정되지 않고 오히려 올랐다. 이 기간 동안 서울시내 준공실적은 ▲2015년 6만4762가구 ▲2016년 8만6937가구 ▲2017년 7만0784가구를 기록했다. 이처럼 이론과 불일치하는 현상에 대해 국토부는 현실과는 다소 동떨어진 해석을 내놨다. 이명섭 국토부 주택정책과장은 “일반적으로 준공·입주물량이 늘어날 땐 주택 부족문제가 해소돼 집값이 안정될 수 있지만 반드시 일치하는 건 아니다”라며 “최근 5년치가 아닌 20년, 30년 동안의 공급과 집값 추이를 보면 공급정책은 집값을 안정시키는 효과가 확실히 있다”고 말했다.

집값 움직인 건 ‘0%대 금리’

전년대비 준공실적이 10만가구 이상 급감했던 2019년의 경우 집값이 급등했다. 하지만 이는 공급 감소보다 저금리 영향에 사재기를 중심으로 한 광적인 투기열풍 탓이 컸다는 게 전문가들의 분석이다. 2008년 8월 5.25%였던 기준금리는 2019년 7월 1.50%로 낮아졌다. 이 같은 저금리는 돈을 빌리는데 드는 이자비용을 낮춰 대출을 일으키는 원인이 된다. 또 다른 문제는 현금과 현금성자산의 가치를 떨어뜨려 부동산이나 주식으로 돈이 몰린다는 것이다.김현미 국토부 장관은 지난 7월 국회 대정부질문에서 서병수 미래통합당 의원의 “좌파정부만 들어서면 부동산가격이 오른다”는 지적에 대해 “세계적인 유동성 과잉과 최저금리 상황이 지속돼 집값 상승을 막는데 한계가 있다”고 지적했다. 이어 “과거 정부에 비해 집값이 많이 오른 점은 인정한다”면서도 “부동산정책의 결과가 나타나는 데는 시차가 있다. 전체 경제상황과 연동돼 있기 때문에 일률적으로 비교하는 건 문제가 있다”고 반박했다.

민간에서도 비슷한 의견이 있다. 박원갑 KB국민은행 WM스타자문단 부동산 수석전문위원은 “집값에 영향을 미치는 요소는 공급 외에 대출금리나 정부규제·경제상황 등 다양하다”고 설명했다. 다만 “공급을 확대하면 집값이 바로 안정된다고 확신할 순 없지만 그렇다고 공급의 실효성이 없는 건 아니다”라며 “공급은 집값 자체보단 실수요를 반영하는 전셋값을 안정시키고 장기적으로 집값의 안정요인으로 작용할 수 있다”고 덧붙였다.

임재만 세종대 공공정책대학원 교수는 “싼 주택을 공급하냐 비싼 주택을 공급하냐에 따라 집값 안정효과를 기대할 수 있는데 서울 재건축은 비싼 집을 재건축해 비싸게 분양하는 것인데 어떻게 집값이 떨어질 수 있겠냐”고 반문했다. 임 교수는 “신규주택이 오히려 재고주택 가격을 올리고 분양가상한제가 시행된 후에도 도심 재건축일 경우 그나마 덜 오르게 하는 것일 뿐 집값 안정효과가 있는 건 아니다”라고 지적했다.

금리하락으로 인해 시중에 돈이 넘치고 부동산으로 유입됐다는 증거는 몇몇 지표를 통해서도 확인된다. 한국은행에 따르면 통상 통화량으로 활용되는 M2(저축성예금)는 2014년 2000조원에서 올해 3000조원으로 50% 증가했다. 올 2분기 가계대출 잔액은 역대 최대인 1545조7000억원이며 주택담보대출 역시 역대 최고인 873조원으로 집계됐다. 2014년 1월 가계대출 잔액은 685조2000억원, 주택담보대출은 418조원에 불과했다.