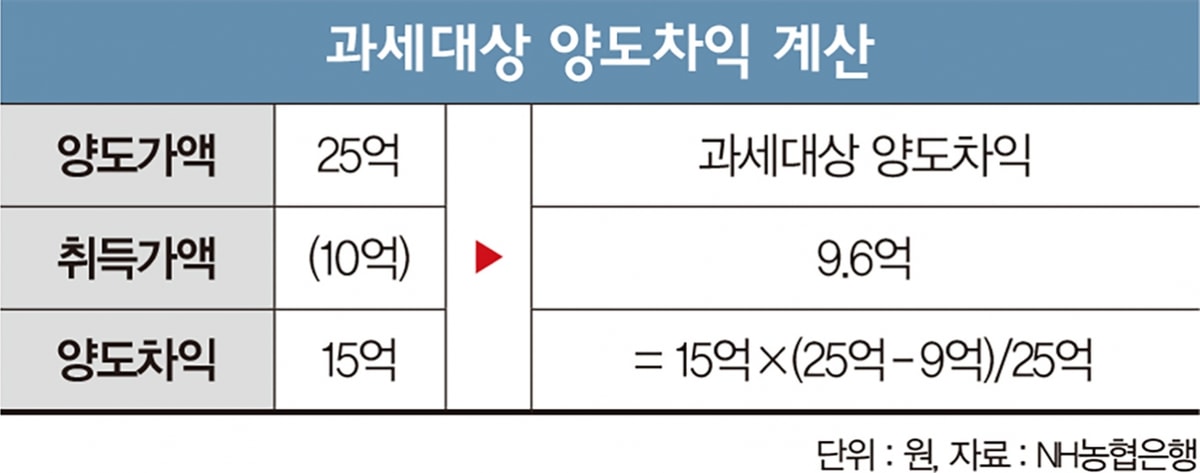

일반적으로 1주택자가 법정 비과세 요건을 갖춰 처분하는 주택은 양도소득세가 과세되지 않는다. 다만 비과세 요건을 갖춘 1주택자라고 하더라도 해당 주택이 고가주택일 경우 주택의 양도차익 중 9억원이 넘는 부분에 양도소득세가 과세된다. 고가주택의 경우 전체 양도차익 중 9억원 이하 분만 비과세 규정이 적용되는 것이다.

그렇다면 1주택자가 해당 고가주택을 처분하는 경우 양도소득세는 어떻게 계산될까?

이렇게 산출한 양도차익에서 장기보유특별공제를 차감해 양도소득금액을 계산한다. 일반적인 부동산 장기보유특별공제가 연간 2%의 공제율(최대 30%)인 것에 비해 1주택자에는 장기보유특별공제를 우대해 적용하고 있다. 1주택자의 양도차익 중 과세되는 9억원 초과분에 대한 연간 8%(최대 80%)의 장기보유특별공제 적용이 그것이다. 고가주택이라는 이유로 1세대 1주택 비과세 규정에도 양도소득세를 부담해야 하는 상대적인 불이익을 해소하기 위해서 마련된 제도다.

연간 8%의 장기보유특별공제를 적용받기 위해서 해당 주택에서 2년 이상을 거주해야 하는 거주요건이 올해부터 추가됐다. 거주요건을 충족하지 못한 고가주택의 경우에는 보유기간에 따라 연간 2%(최대 30%)의 일반적인 장기보유특별공제만 가능하다. 또한 내년부터는 1주택자에 대해 장기보유특별공제 우대 시 보유기간과 거주기간을 구분해 각각 연간 4%의 공제율을 적용하는 것으로 소득세법이 개정됐다.

다양한 부동산 정책이 시행되고 있는 요즘 이제 고가 1주택자도 보유 및 거주기간에 따라 양도소득세가 달라질 수 있어 미리 세금부담액을 파악해보고 거주요건을 추가로 충족하는 등 세금에 대한 준비가 필요한 시점이라고 생각된다.