[머니S리포트-금리의 역습③] 133개 예·적금 중 인상폭 0.25%p 초과 상품 달랑 '7개'

박슬기 기자

10,182

공유하기

카카오

카카오 나에게

페이스북

트위터

네이버

텔레그램

링크 복사

편집자주

2020년 상반기 한국은행 금융통화위원회의 결심(?)으로 사상 처음 ‘0%대’ 기준금리 시대가 도래하자 세상은 ‘영끌’(영혼까지 끌어모음)과 ‘빚투’(빚내서 투자)라는 신조어까지 만들어내며 “돈 빌려 투자할 것”을 종용했다.낮은 금리 덕에 수억원을 빌려도 한 달에 내야 할 이자는 ‘껌값’으로 치부했다. 이때까지만 해도 몰랐다. 싼 이자로 돈을 빌릴 수 있는 시기가 이토록 짧을 줄은. 넘쳐나는 시중의 유동성은 ‘기업투자→소비진작’ 등의 선순환 구조로 이어지지 않고 물가를 치솟게 했고 결국 인플레이션이란 우려로 종결되면서 정부는 시중 유동성 조절에 나섰다. 한국에선 이미 반 년 전부터 금리 인상이 시작됐다. 1년 전 2%대였던 주택담보대출 이자는 4%대로 뛰었고 올 연말이 되면 7%대까지 치솟을 것이란 예상이 나온다. 기대감을 한껏 높이며 행복한 투자를 유도했던 금리가 대출자들의 목을 조이고 있다.

카카오톡

카카오톡나에게

페이스북

트위터

네이버카페블로그

텔레그램

링크복사

서울의 한 은행에 내걸린 대출상품 홍보 현수막./사진=뉴시스 고승민 기자

◆기사 게재 순서

① 주담대 ‘7% 시대’, 목졸리는 영끌족… 전세대출자도 ‘지옥행’

② 전세대출 한 달 이자 164만원… 월세는 103만원

③ 대출이자 4%p 뛸 때 예금금리는 고작 0.4%p 올랐다

④ 기준금리 1.25%로 같은데 예대마진은 0.7%p 더 벌어졌다

⑤ 카드론 이자율 20% 육박… 2금융권 두드린 대출자들 '빚폭탄' 우려

⑥ “그깟 대출이자, 우린 빚내서 ‘공모주’ 청약한다”

한국은행의 기준금리 인상으로 5대 은행들이 1월 예·적금 금리를 최대 0.4%포인트 올렸다. 다만 이 같은 금리 인상폭은 소수 상품에 한정됐다.

시중은행들은 대부분의 예·적금 금리를 1월 기준금리 인상폭(0.25%포인트) 이내로 올려 여전히 예·적금 금리는 1%대에서 맴돌고 있다. 결국 금융 소비자들이 체감하는 금리 상승폭은 크지 않다는 게 대체적인 시각이다. 반면 대출금리 상승폭은 기준금리 인상 규모보다 훨씬 가팔랐다.

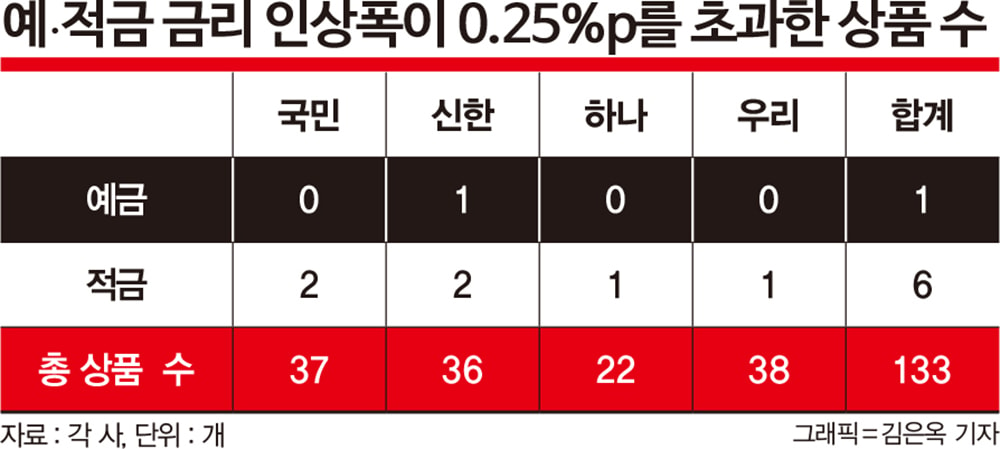

머니S가 농협을 제외한 국민·신한·하나·우리 등 4대 은행의 1월 예·적금 인상폭을 분석한 결과 총 133개 예·적금 상품 가운데 금리 인상폭이 0.25%포인트를 초과한 상품은 7개에 그쳤다. 20개 중 1개 수준이다. 이 중 예금은 1개(신한 미래설계 크레바스 연금예금·만기 48~60개월)뿐이었고 적금은 6개였다.

은행연합회에 따르면 5대 은행의 1년 만기 14개의 예금상품 기본금리는 모두 2%를 밑돌았다. 그나마 기본금리가 1.5%를 넘는 상품은 3개에 그쳤다. 정액적립식 적금 9개와 자유적립식 적금 21개 가운데 1년 만기 기준으로 기본금리가 2%를 넘는 상품은 각각 2개, 4개뿐이었다.

다른 상품보다 금리가 높아도 조건이 달려 실상 받는 금리 혜택은 크지 않다는 지적도 나온다. 국민은행의 경우 ‘KB국민ONE적금(정액적립식)’과 ‘KB마이핏적금’ 금리를 각각 0.4%포인트, 0.3%포인트 올렸지만 두 상품 모두 월 입금액이 50만원으로 한정됐다.

1년 만기로 1.65%의 KB국민ONE적금을 매월 50만원씩 넣어도 이자과세(15.4%)를 감안하면 손에 쥐는 이자는 4만5367원에 그친다. 총 원금(600만원)의 1%에도 못미치는 수준이다.

다른 은행도 마찬가지다. 신한은행은 ‘마이홈 적금’과 ‘쏠편한 선물하는 적금’ 금리를 각각 0.4%포인트, 0.3%포인트 올렸지만 월 입금한도는 각각 20만원, 30만원이다. 입금액 자체가 적다보니 금리를 올려도 실제로 금융소비자들이 얻는 이자 수익은 낮을 수밖에 없다.

5대 은행의 1년 만기 예금 기본금리는 0.8~1.71%, 적금 기본금리는 1.1~2.4% 등으로 금리 상한선이 한은의 기준금리(1.25%)보다 최대 각각 0.46%포인트, 1.15%포인트 높은 수준에 그친다.

대출금리는 이보다 더 빠르게 오르고 있다. 1월 24일 기준 4대 은행의 변동형 주택담보대출 금리는 3.71~5.21%, 혼합형(5년 고정금리 이후 변동금리로 전환) 주담대 금리는 3.89~5.65%로 금리 상한선이 기준금리보다 최대 각각 3.96%포인트, 4.4%포인트나 높다.

은행권 전체로 살펴봐도 예·적금과 대출 금리 인상 속도는 뚜렷한 차이를 보인다. 은행권 신규 취급액 기준 순수저축성예금 금리는 한국은행이 기준금리를 사상 최저 수준인 0.5%로 낮췄던 2020년 5월 1.07%에서 2021년 11월 1.51%로 0.44%포인트 오르는 동안 가계대출(신규 취급액 기준) 금리는 2.81%에서 3.61%로 0.80%포인트 뛰었다. 예금보다 두 배 가까이 빠른 속도로 치솟은 것이다.

이에 따른 예대금리차(예금금리와 대출금리 차)도 같은 기간 1.74%포인트에서 2.1%포인트로 0.36%포인트 확대됐다.

시중은행 한 관계자는 “예·적금 금리를 급격히 올리면 코픽스도 급등해 대출 금리가 더 뛸 수 있다”며 “올해 가계대출 총량관리가 지난해보다 더 강화돼 공급보다 수요가 많은 만큼 대출 가산금리도 높여야 하는 상황”이라고 말했다.