일본이 우리나라 수출규제에 나서면서 ‘금융보복’을 우려하는 목소리가 커지고 있다. 금융을 표적으로 삼아 ‘돈줄 말리기’에 나설 수 있다는 우려다.

|

지난해 말 기준 우리나라의 일본 대외자산은 389억달러(전체의 3.5%), 일본에서 빌린 돈은 833억달러(7.5%)다. 일본자금이 전체 대외자산과 부채에서 차지하는 비중이 낮아 자금회수에 따른 외화 유동성을 걱정하긴 이르다.

하지만 국내에 진출한 일본 금융회사의 규모가 만만찮다. 이들이 국내 금융시장에서 신규 대출이나 만기 연장(롤오버)을 거부하면 서민층이 고스란히 피해를 입을 수 있다.

금융위원회에 따르면 국내 진출한 외국계은행 38곳(16개국)의 총여신은 98조86억원이다. 이 가운데 일본계 은행의 국내지점 여신은 24조6900억원으로 외국계 여신액의 25.2%를 차지한다. 중국(32조9000억원·33.6%)에 이어 두번째로 많다.

◆서민금융 장악한 재팬머니

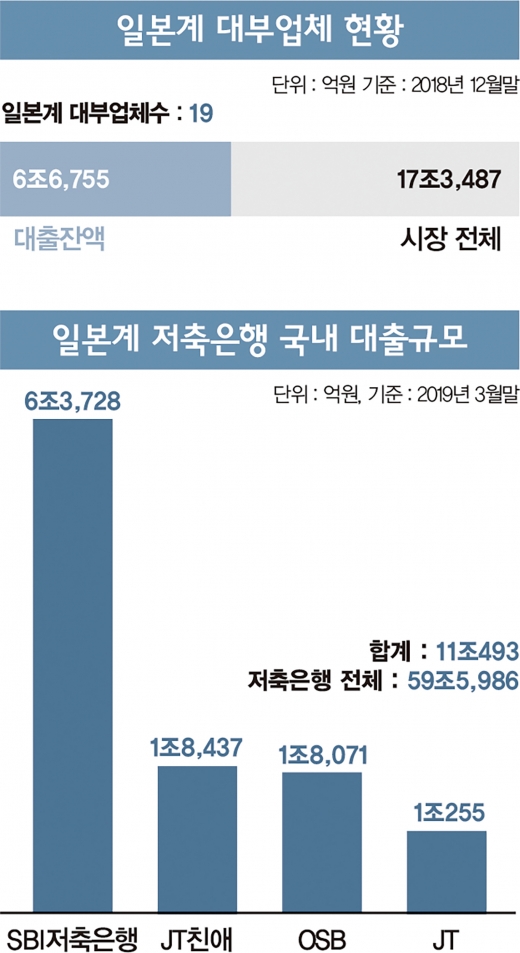

특히 서민들이 거래하는 저축은행과 대부업체에는 일본자금이 더 쏠렸다. 국내에서 영업하는 저축은행 가운데 최대주주가 일본계인 곳은 SBI저축은행, OSB저축은행, JT친애·JT저축은행 등이다.

4개 업체의 총 대출 잔액 규모는 올해 3월 말 기준 11조493억원으로 집계됐다. 이는 국내 저축은행 대출 잔액(59조5986억원)의 18.5%에 해당한다. 특히 SBI저축은행은 대출 잔액이 6조3728억원으로 업계 1위다. JT친애(1조8437억원)와 OSB(1조8071억원)도 잔액기준 8, 9위인 대형 저축은행이다.

업계 1위 SIB저축은행은 일본 SBI홀딩스가 지분 84.27%를 갖고 있다. JT친애·JT저축은행도 일본 금융지주사 J트러스트에 속한 일본계 저축은행이다. 두 저축은행은 일본 JT트러스트카와 J트러스트가 각각 지분 100%를 보유했다.

OSB저축은행은 2010년 일본 금융그룹 오릭스코퍼레이션이 전신 푸른2저축은행을 인수해 76.77%의 지분을 갖고 있다. 오릭스코퍼레이션은 올 초 OSB저축은행의 매각을 결정하고 인수후보를 찾고 있다.

일본자금은 대부업계시장에 더 깊숙이 뿌리내렸다. 정부가 외환위기 직후 1998년 이자율 최고상한선(66%)을 폐지하면서 일본계 대부업체가 대거 진출했고 소규모 사채시장은 일본 대부업체의 법인시장으로 바뀌었다. 이들은 선진화된 대출 추심기법을 기반으로 빠르게 성장해 상위기업에 이름을 올렸다.

금융권에 따르면 지난해 기준 최대 주주가 일본인인 대부업체의 수는 19개며 이들의 대출잔액은 6조6755억원에 이른다. 전체 대부업체의 대출잔액은 17조3487억원으로 일본계 대부업체의 대출이 39%에 달한다.

대부업계 1위인 산와대부는 일본 대부업체 SF코퍼레이션의 한국 법인이다. 2002년 8월 국내에 진출한 후 일본 산화흥업으로부터 저금리로 자금을 조달하고 있다.

관심은 일본의 수출규제 불똥으로 일본계 금융회사가 ‘탈한국’을 선언할지 여부다. 정부가 법정최고금리를 24%까지 내려 이자수익을 내기 어려워진 데다 일본 불매운동으로 예금자 이탈이나 대출감소 등의 우려가 확산되고 있어서다.

일부 자산관리 커뮤니티에선 ‘OO저축은행이 일본기업이다’는 불매운동 글이 올라오고 있다. 악화된 한일관계가 일본계 금융회사 이미지에 큰 타격을 주는 모양새다.

금융권 관계자는 “일본계 금융회사가 풍부한 자본과 영업노하우로 두각을 보였지만 잇따른 악재로 몸집을 줄이는 추세”라며 “일본 불매운동 여파로 저축은행, 대부업체가 감소하면 불법 사채시장으로 떠밀리는 서민들이 늘어날 것”이라고 말했다.

|

◆고금리 눈살, 반발심리 키울까

금융당국은 일본계 금융회사가 자금을 회수할 가능성을 매우 낮게 보고 있다. 예전보다 이자제한법 상한선이 내려 고금리 수익이 줄었지만 정치적인 이유로 손해를 감수할 필요가 없기 때문이다. 또한 고객들이 금융상품에 많은 재산을 묶은 만큼 섣불리 예금이탈이나 대출감소에 나서지 않을 것이란 분석이다.

다만 일본을 향한 반감이 일본계 금융회사에 끼칠 부작용에 대해 예의주시하고 있다. 일본계금융회사가 고금리 대출을 판매한다는 점은 고객들의 반발심리를 자극하기 충분해서다.

지난해 고금리대출 상위 10개 저축은행 중 SBI·JT친애 등 일본계 2곳이 상위권에 포진했다. 자산규모 1위인 SBI의 가계신용대출 잔액 평균금리는 20.4%, JT친애는 19.1%로 나타났다. SBI와 JT친애저축은행에서 연 20%대를 육박하는 고금리대출을 이용하는 고객은 12만9000명에 달한다.

일본계 대부업체의 상황도 마찬가지다. 지난해 기준 19개 일본 대부업체의 평균 대출금리는 23.3%다. 전체 대부업체의 평균 대출금리 19.6% 보다 3.7%포인트 높다.

윤창현 서울시립대 교수는 “무역개방 시대에 돈의 국적을 따지는 건 편협적인 생각”이라면서도 “정치 갈등문제가 금융권에 번지지 않도록 외교적 조치가 필요하다“고 말했다.

☞ 본 기사는 <머니S> 제603호(2019년 7월30일~8월5일)에 실린 기사입니다.