하지만 두 회사의 합병 명분을 순수하게 사업성으로만 보는 시각은 적다. 고(故) 이건희 삼성전자 회장이 2014년 5월 급성심근경색으로 쓰러진 지 1년 후 삼성물산 합병은 이재용 삼성전자 부회장의 경영권 승계 작업이란 것이 재계 안팎에서 기정사실화된 터였다. 삼성그룹 지배구조에서 삼성물산의 역할이 재조명되고 있다. 지분 승계와 지배구조의 전환 및 상속세 정리 과정이 자칫 이 부회장의 경영권을 흔들 수 있다는 우려도 나온다.

상속세, 경영권 방어에 걸림돌 되나

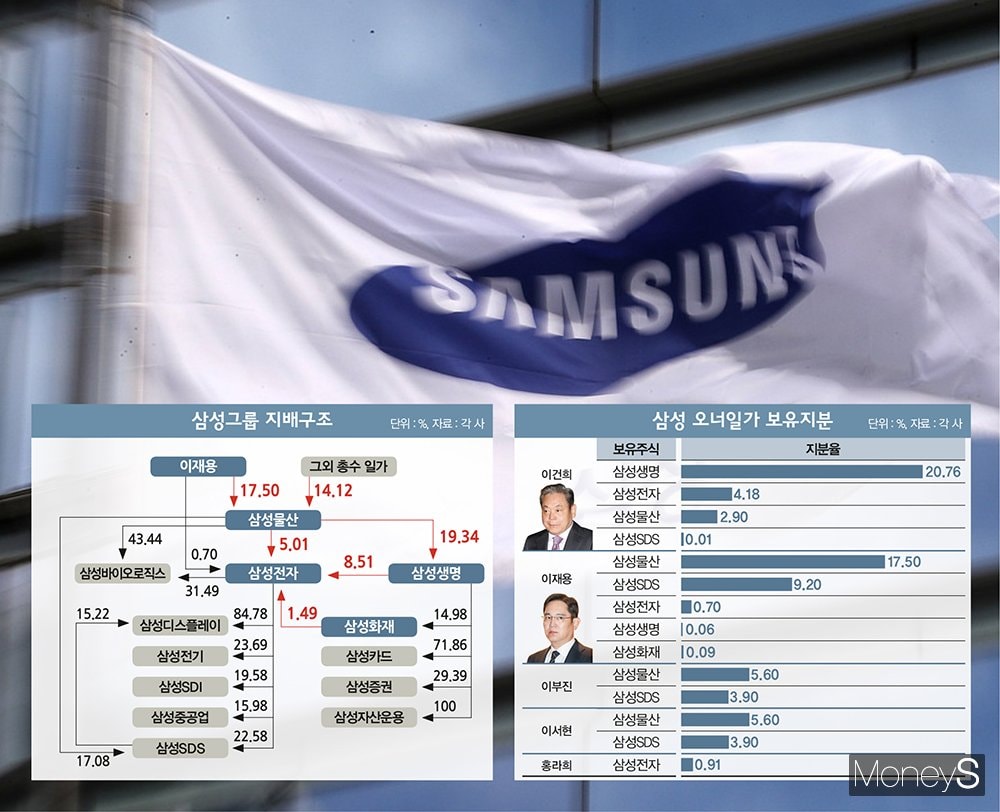

이 회장이 삼성그룹 전체에 대한 의결권을 유지할 수 있었던 키는 삼성생명 지분 20.76%다. 삼성생명은 그룹 주력 회사인 삼성전자 지분을 8.51% 보유한 최대주주다.문제는 이 부회장이 보유한 삼성생명과 삼성전자의 지분이다. 이 회장과 달리 이 부회장의 삼성생명 지분율은 0.06% 밖에 안된다. 삼성전자 지분도 0.70%다. 이 부회장이 부친의 삼성생명 지분을 전량 상속받으려면 천문학적인 규모의 상속세가 발생하고 아닐 경우 현행 ‘금융지주회사법’에 따라 삼성생명의 2대주주 삼성물산(19.34%)이 최대주주로 올라서 금융지주회사로 전환될 수 있다.

또 다른 문제는 외국인 지분이다. 삼성물산과 삼성전자의 외국인 투자 지분율은 각각 15.0%와 54.0%로 매우 높은 편. 상속세 납부 방안 가운데 하나로 거론되는 계열사 지분 매각은 가뜩이나 높은 외국인 투자 지분율을 고려할 때 적대적 인수·합병(M&A)의 위험을 안고 있다. 재계 관계자는 “높은 상속세율은 필연적으로 전문 경영인 체제로의 전환을 가속화한다”며 “기업의 영속성을 저해하는 걸림돌로 작용할 수 있다”고 우려했다.

배당 높여 상속세 낼 가능성 낮다

현행 상속세율은 기본 50.0%에 대기업의 최대주주 경영권 프리미엄 20.0%를 더해 60.0%다. 그리고 주식 매각 시 양도소득세 25.0%에 농어촌특별세 10.0%를 가산해 27.5%가 증가한다. 최고 76.5%를 주식 상속세로 낸다고 단순 계산 시 이 회장의 상장지분에 대한 상속세만 13조원 이상이다. 상속가액은 고인의 사망 전과 후 2개월 평균 주가로 산출하기 때문에 정확한 금액은 오는 연말 결정된다.삼성 계열사 대부분이 이 회장 타계 직후 주가 상승세를 보인 건 이 부회장 일가가 상속세 마련을 위해 주주친화정책을 유지할 것이란 기대감 때문이다. 이 회장 타계 소식이 알려진 이튿날(10월26일) ▲삼성물산 12.28% ▲삼성생명 3.66% ▲삼성전자 0.33% 등 주요 계열사의 주가가 올랐다. 같은 날 코스피는 0.72% 하락을 기록했다.

다만 주주친화정책은 주가를 단기간 급등시키고 다시 상속세에 영향을 줄 수 있어 어느 쪽이 낫다고 예단하긴 힘들다. 금융투자업계 고위관계자는 “상속세 마련을 위해 배당을 높일 가능성은 매우 낮아 보인다”고 예상했다.

그는 “기업가치나 사업성이 낮게 평가돼 주가를 높일 필요가 있는 경우 배당정책을 펼칠 수 있지만 배당소득세율이 절반에 달해 남는 것이 없고 실질적인 도움이 안 된다”고 지적하며 “대주주가 가장 쉽게 상속세를 내는 방법은 주식담보대출”이라고 말했다. 금융투자업계에 따르면 지난해 이 회장과 가족들이 보유한 삼성 계열사 주식의 배당소득은 총 7246억원이다.

삼성물산 역할은?

이 부회장이 최대주주로 있는 삼성물산의 그룹 내 역할 변화에 대해서도 관심사다. 이 부회장은 삼성물산 지분 17.50%를 보유하고 있다. 삼성물산은 다시 삼성생명 지분 19.34%를 보유하고 삼성생명이 삼성전자 지분 8.51%를 보유했다. 삼성물산은 삼성그룹의 지주회사 위치에 있다.이 부회장이 부친의 지배구조를 그대로 물려받기는 어려운 가운데 윤곽은 ‘이재용→삼성물산→삼성생명→삼성전자’로 어느 정도 굳어진 상태다. ‘독점규제 및 공정거래에 관한 법률’에 따르면 대기업집단은 계열사 보유지분이 총자산의 50%를 넘길 경우 지주회사로 강제 전환된다. 삼성그룹은 지주회사 전환 계획이 없다고 밝혔지만 삼성물산이 삼성전자 지분 5.01%를 보유한 상황에 삼성전자 주가가 오를수록 지주회사 강제 전환의 가능성이 높아진다.

지주회사는 기업의 지배구조 투명성을 높일 수 있다는 점에서 정부도 권장하고 있지만 부채가 자기자본의 2배로 제한되고 자회사가 서로 지분을 갖는 것도 금지된다. 반대로 삼성물산의 총자산을 높일 경우 지주회사 전환을 막을 수 있다. 삼성물산은 실제로 총자산이 2018년 42조4066억원에서 2019년 45조9055억원으로 1년새 3조4988억원(8.3%) 증가했다.

삼성물산의 올 2분기 사업별 매출은 건설과 상사가 각각 2조8420억원, 3조170억원으로 전체의 81.1%를 차지했다. 매출은 비슷한 수준이지만 영업이익의 경우 건설부문이 11배 이상 높다. 건설부문 영업이익은 올해 2분기 1480억원으로 영업이익률 5.2%를 기록했다. 반면 상사부문은 영업이익이 130억원 수준이다.

지금 상황에서 부담되는 건 소송 결과다. 이 부회장은 경영권 승계를 위해 삼성물산과 제일모직의 합병을 부적절하게 이용했다는 혐의로 관련 재판을 받고 있다. 최근 1심이 시작됐다. 이 부회장은 ‘자본시장과 금융투자업에 관한 법률’과 ‘주식회사 등의 외부감사에 관한 법률’ 위반 등의 혐의를 받는다. 삼성 측은 정부규제를 준수했고 불안한 경영권 안정과 사업 시너지의 필요에 의해 이뤄진 합법적인 경영활동이라고 주장하고 있다.