|

유한양행이 공매도 거래 상위 종목에 꾸준히 이름을 올리고 있다. 공매도 영향으로 주가 부진이 이어지자 실적 개선 기대감과 주주환원책 등 호재도 무용지물이라는 평가가 나온다.

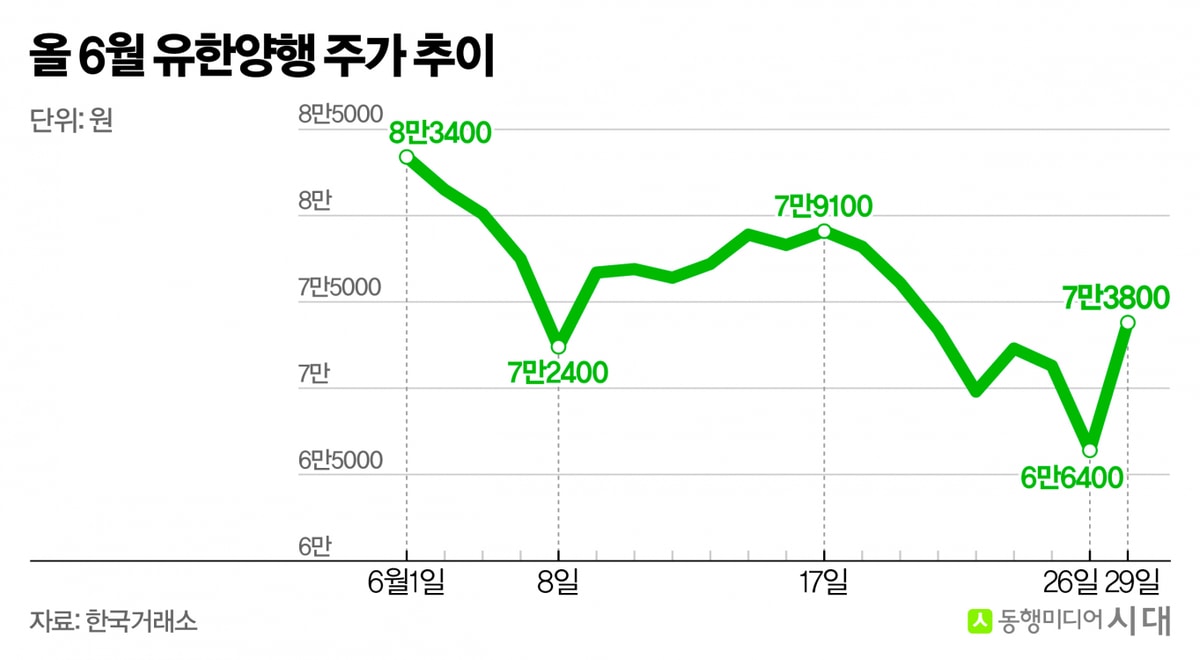

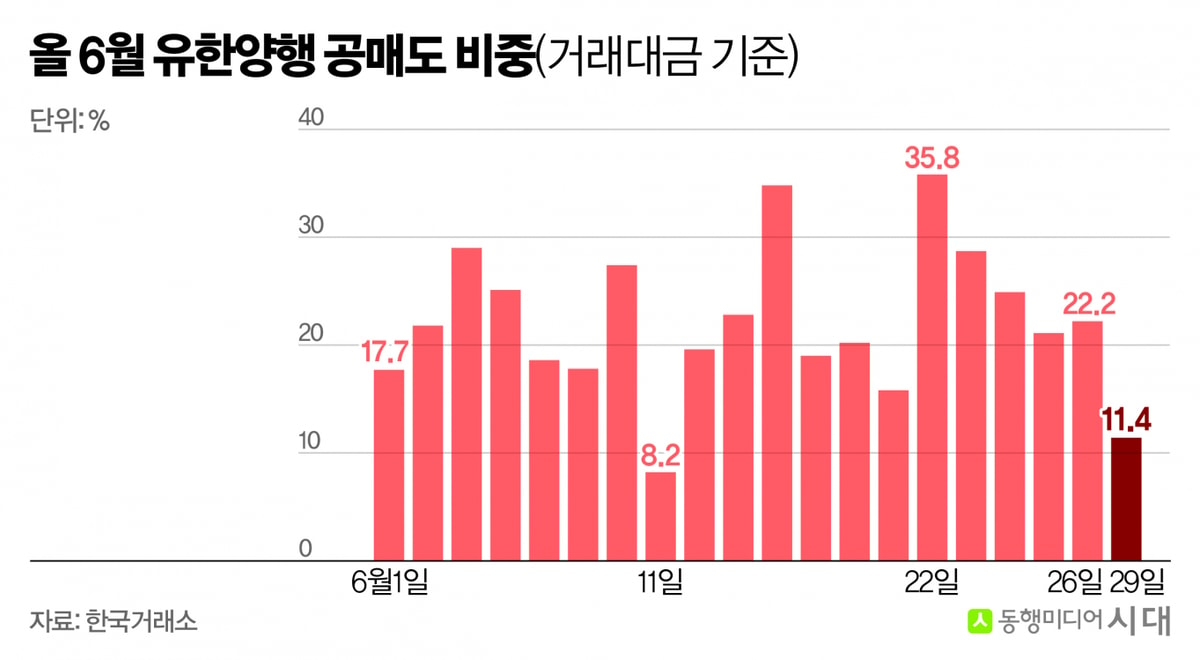

30일 한국거래소에 따르면 유한양행은 이번 달 코스피에서 15일간 공매도 거래 상위 50종목으로 선정됐다. 유한양행을 포함한 국내 5대 대형 제약사(종근당·GC녹십자·한미약품·대웅제약) 중 가장 많은 횟수다. 이 중 5일은 코스피 공매도 순위 10위권을 기록했다. 이달 거래대금 기준 공매도 비중은 8.2~35.8%로 집계됐다.

공매도 거래 상위 종목에 이름을 올리면서 주가 하락을 피하지 못했다. 유한양행 주가(이하 종가기준)는 전날 7만3800원을 기록했다. 이달 1일(8만3400원)보다 11.5% 하락했다. 올해 초(1월2일) 11만2800원과 견줬을 때는 34.6% 내렸다. 이날은 오전 11시 장중 7만1600원을 기록하며 전 거래일 대비 3.0% 하락하는 중이다. 유한양행 주가는 지난해 4분기 12만원 안팎을 횡보하다가 올해부터 등락을 반복하며 떨어지고 있다.

공매도는 주식을 빌려 먼저 매도한 뒤 추후 주가가 하락했을 때 다시 매수해 차익을 얻는 투자기법이다. 주가가 하락하면 이익을 보지만 주가가 오르면 반대로 손해를 본다. 주가 하락에 기대를 거는 만큼 공매도 비중이 높아질수록 주가는 부진한 경향이 있다. 공매도는 특정 기업의 주가를 누르는 방법으로도 활용되는 것으로 알려졌다.

실적 개선 기대감 및 주주환원책 효과도 '글쎄'

|

공매도가 이어지자 소액주주 연대 플랫폼 액트와 포털사이트 종목토론방에 불만을 드러내는 주주들도 속출하고 있다. 한 유한양행 주주는 "주가가 하루 반짝 오르고 계속 떨어지기를 반복하고 있다"고 밝혔다. 또 다른 주주는 "경영진이 무릎 꿇고 석고대죄해도 모자랄 판"이라며 "주가를 어디까지 밀어낼 건지 기가 막힌다"고 토로했다.

공매도 지속 등의 영향으로 실적 개선 기대감과 주주환원책도 빛이 바래고 있다는 평가다. 금융정보업체 에프앤가이드 컨센서스(증권사 전망치 평균)를 살펴보면 유한양행은 올 2분기 매출 6265억원, 영업이익 631억원을 거둘 전망이다. 전년 동기대비 매출은 8.2%, 영업이익은 26.6% 높다. 주주환원책과 관련해서는 올해 초 362억원 규모 자사주 소각을 결정했다. 유한양행은 2025~2027년 평균 주주환원을 30% 이상을 기록하겠다는 목표다.

홍기용 인천대학교 경영학부 교수는 "공매도 비중이 높아졌을 경우 기업은 투자자들에게 회사의 미래가치를 적극적으로 홍보하는 움직임이 필요하다"며 "미래 성장 전략을 발표하거나 신제품 공개 일정을 앞당기는 등의 방식으로 대응할 수 있다"고 말했다. 그러면서 "조직 개편이나 임원 교체 등 인적 쇄신도 기업의 미래가치를 알릴 수 있는 방법"이라고 덧붙였다.