정유업계에 한파가 몰아친다. 지난해 업황 부진과 정제마진 악화 등의 영향으로 주요 정유사들이 전년보다 초라한 성적표를 받아든 가운데 실적반등의 동력이 될 것으로 기대했던 국제해사기구(IMO)의 선박유 황함량규제도 예상과 달리 별다른 효과를 내지 못하고 있다.

여기에 중국 우한에서 발생한 신종 코로나바이러스 감염증(코로나19)의 글로벌 확산으로 제품 수요가 줄어들며 정유업계의 고충을 키우고 있다.

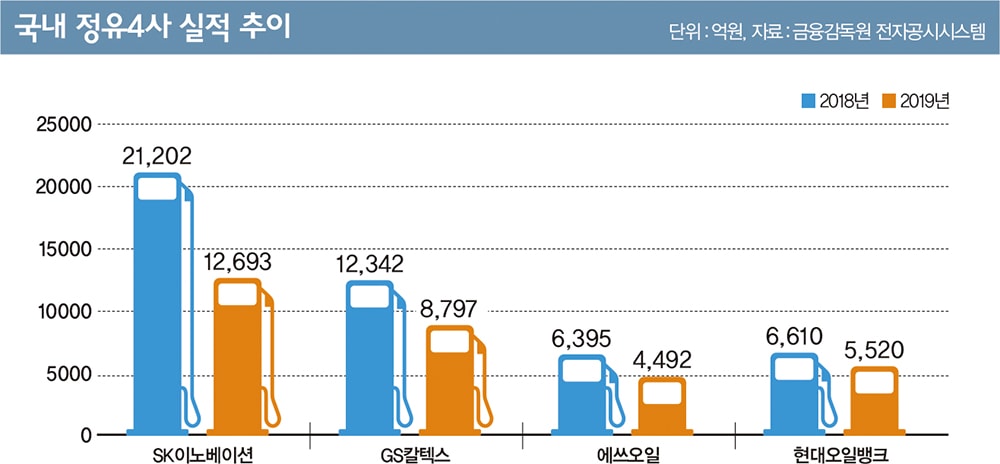

◆쪼그라든 정유사 영업이익

금융감독원 전자공시시스템(DART)에 따르면 SK이노베이션, GS칼텍스, 에쓰오일, 현대오일뱅크 등 국내 정유업계 4사의 지난해 영업이익 합계는 3조1202억원으로 전년대비 32.7% 감소했다.

2018년 영업이익이 전년대비 40% 넘게 줄어든 데 이어 또다시 큰 폭으로 실적이 쪼그라든 것이다. 이에 따라 정유4사의 합산 영업이익은 5년 만에 가장 낮은 수준을 기록하게 됐다.

업체별로 살펴보면 업계 맏형인 SK이노베이션은 전년대비 39.6% 줄어든 1조2693억원을, GS칼텍스는 28.7% 줄어든 8797억원을 기록했다. 에쓰오일은 29.8% 감소한 4492억원을 기록했으며 현대오일뱅크도 21.0% 축소된 5220억원을 거두는 데 그쳤다.

이 같은 정유업계의 실적부진은 정제마진 하락이 가장 큰 영향을 미쳤다. 정제마진이란 원유를 정제해 나온 휘발유·경유 등 다양한 석유제품 가격에서 원유 가격, 운임, 동력비 등을 제외한 이익을 말한다.

정제마진이 하락하면 제품을 많이 팔더라도 수익이 감소해 사실상 정유사 실적을 좌우하는 바로미터로 활용된다. 정유업계의 정제마진 손익분기점은 배럴당 4~5달러 수준으로 알려졌다.

정제마진은 지난해 1분기 글로벌 금융위기 이후 가장 낮은 1달러대 수준까지 하락했고 2분기에도 1.0달러로 바닥권을 맴도는 등 크게 약세를 보였다. 3분기에는 잠시 반등하는 듯 했으나 3.9달러로 여전히 손익분기점을 하회했다.

정제마진은 지난해 1분기 글로벌 금융위기 이후 가장 낮은 1달러대 수준까지 하락했고 2분기에도 1.0달러로 바닥권을 맴도는 등 크게 약세를 보였다. 3분기에는 잠시 반등하는 듯 했으나 3.9달러로 여전히 손익분기점을 하회했다.

‘IMO 2020’ 규제도 별다른 도움이 되지 못했다. ‘IMO 2020’은 174개 회원국을 둔 IMO가 대기환경 보호를 위해 모든 선박연료의 황산화물(SO2) 함유량 기준을 현행 3.5%에서 0.5% 이하로 대폭 강화하는 규제로 올해 1월부터 시행됐다. ‘IMO 2020’이 시행되면 글로벌 해운사들은 상대적으로 가격이 비싼 저유황유의 사용을 늘려야한다.

황 함유량이 0.1%인 저유황유는 고유황유보다 40~50% 가격이 높기 때문에 정유사들이 최대 수혜자가 될 것이라는 전망이 우세했다. 실제 골드만삭스는 글로벌 선사들이 IMO 2020 황함량 기준을 100% 준수할 경우 올해 글로벌 정유업계의 전체 매출이 2400억달러(283조7800억원)가량 증가할 것으로 전망한 바 있다.

◆코로나 쇼크까지 ‘설상가상’

정유업계 역시 이 같은 규제 시행에 맞춰 일찌감치 탈황설비 등에 대한 투자를 단행했고 저유황유 생산을 늘릴 수 있는 기반을 마련했다.

해운사가 규제 시행에 앞서 미리 비축분을 준비해야하는 만큼 적어도 지난해 4분기부터는 정유업계의 실적개선이 이뤄질 것으로 예상됐다. 하지만 사실상 아무런 수혜를 보지 못했다. 오히려 벙커C유 수요 감소로 가격하락이 이어지면서 정제마진 축소를 부추겼다는 분석도 있다.

더 큰 문제는 코로나19 사태다. 코로나19가 세계 각국으로 확산되면서 정유업계에도 후폭풍이 예상되기 때문이다.

예컨대 항공업계가 중국노선 가동을 멈춤에 따라 항공유 수요가 줄어들고 그만큼 정유사 실적에 악영향을 미칠 수밖에 없다. 한국석유공사에 따르면 이달 둘째주 들어 항공유 가격은 지난해말보다 20%가량 줄었다. 항공유는 국내 정유4사가 생산하는 석유 제품 가운데 경유(28.5%), 나프타(24.9%)에 이어 세번째(13.6%)로 많다.

항공유 외에 다양한 제품의 수요감소도 예상된다. 황성현 유진투자증권 연구원은 “코로나19 확산으로 인한 조업중단과 같은 직접적인 영향보다는 중국의 원유 수요감소로 인한 마진 스프레드 악화가 기업들의 실적에 영향을 줄 것”이라며 “2003년 사스 당시 제품수요 감소로 3~4개월간 싱가폴 정제마진이 최대 69% 줄어든 점을 고려하면 코로나19로 인한 거래 감소, 마진 악화는 불가피할 전망”이라고 밝혔다.

컨설팅업체 우드맥켄지에따르면 코로나19로 인해 올해 1분기 중국의 원유 수요는 전년동기대비 일일 25만배럴, 글로벌 원유 수요는 일일 50만배럴 감소할 것으로 추정된다.

이런 가운데 정유업계는 적어도 3월부터는 IMO 2020 효과가 본격적으로 나타나면서 실적개선에 도움이 될 것으로 기대한다.

에쓰오일은 최근 지난해 실적발표 직후 콘퍼런스콜을 통해 “1월 디젤 크랙이 좋지 않은데 IMO 2020 효과가 본격적으로 나타나고 있지 않다”며 “IMO 2020 효과는 3월부터 본격화될 것으로 보인다. 재고 수준을 볼 때 1~2월 후에는 부족할 것”이라고 말했다.

☞ 본 기사는 <머니S> 제632호(2019년 2월18~24일)에 실린 기사입니다.